公開買付者優先権とは、公開買付(TO)において特定の株主が他の株主よりも優先的に株式を取得できる権利である。

目次

概要

公開買付者優先権は、企業の資本構成や統治体制を安定させるために設けられた制度である。特に、経営陣や主要事業パートナーが株式を取得し続けたい場合、または既存株主の持分比率を保護したい場合に利用される。日本の証券取引法や会社法には明示的な規定はないものの、株主間契約や定款で取り決められることが多く、実務上重要な役割を果たす。公開買付者優先権は、企業価値の変動に対して一定の保護機能を提供し、投資家間の公平性と市場の透明性を両立させるために設計されている。

役割と機能

- 株式取得優先 – 公開買付が行われた際、優先権者は設定された価格で株式を購入できる。これにより、同一取引内で他の投資家よりも有利な条件で持分を確保できる。

- 統治構造の維持 – 主要事業パートナーや経営陣が一定以上の株式比率を保持することで、意思決定における影響力を維持しやすくなる。

- 市場安定化 – 大口投資家が急激な売買を行うリスクを低減し、株価の過度な変動を抑制する効果もある。

- 取引透明性の向上 – 優先権の設定は公開されるため、他の投資家に対して取引条件が明確化され、市場全体の信頼感を高める。

特徴

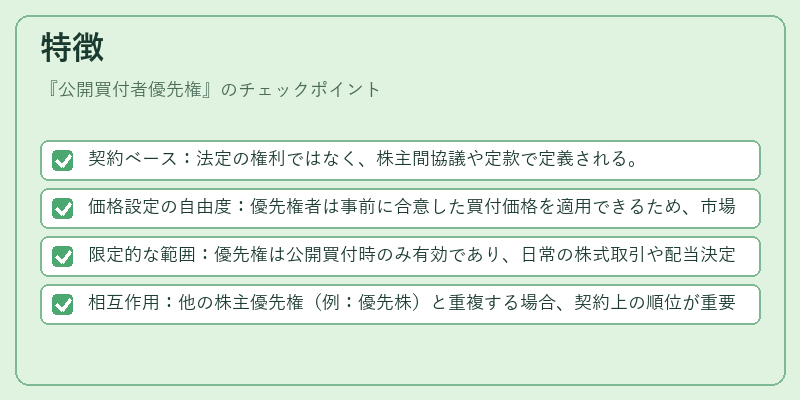

- 契約ベース:法定の権利ではなく、株主間協議や定款で定義される。

- 価格設定の自由度:優先権者は事前に合意した買付価格を適用できるため、市場価格と乖離する場合でも自らの利益を守れる。

- 限定的な範囲:優先権は公開買付時のみ有効であり、日常の株式取引や配当決定には影響しない。

- 相互作用:他の株主優先権(例:優先株)と重複する場合、契約上の順位が重要となる。

現在の位置づけ

近年、企業統治やM&A環境の変化に伴い、公開買付者優先権は再評価されている。企業が戦略的提携を強化する中で、主要株主が持分比率を確保しつつ、新規投資家の参入を調整する手段として活用されるケースが増加している。また、国際取引においては、クロスボーダー買付時に優先権を設けることで、外部投資家との競合を緩和し、円滑な交渉を促進する。

規制面では、企業統治コードの改訂や市場監督機関のガイドラインが、公開買付者優先権に対する透明性と公正性を求める傾向にある。具体的には、優先権の設定理由・条件を開示する義務化や、取引価格の適正性検証が強化されている。

総じて、公開買付者優先権は企業統治と投資家保護の両立を図るために不可欠なメカニズムであり、今後もM&A戦略や株式市場構造の変容に応じた柔軟な運用が期待されている。

×

続きを読むには確認が必要です