メンタルアカウンティングとは、個人や組織が金銭的取引を心理的に区分し、異なる「心上の口座」に振り分けて意思決定を行う認知プロセスである。

概要

メンタルアカウンティングは、経済学と心理学の交差点で発展した概念であり、人間が金銭的情報を扱う際に現実の会計制度とは別に内部的な枠組みを構築することを指す。 20世紀後半に行動経済学の研究者たちによって体系化され、従来の合理的選択理論では説明できない消費・投資行動の不整合性を捉える手段として注目された。 金銭がどこから来たか、どこへ使われるかといった「起源」や「用途」によって感情的評価が変わり、それに伴う意思決定が変容する点が特徴である。

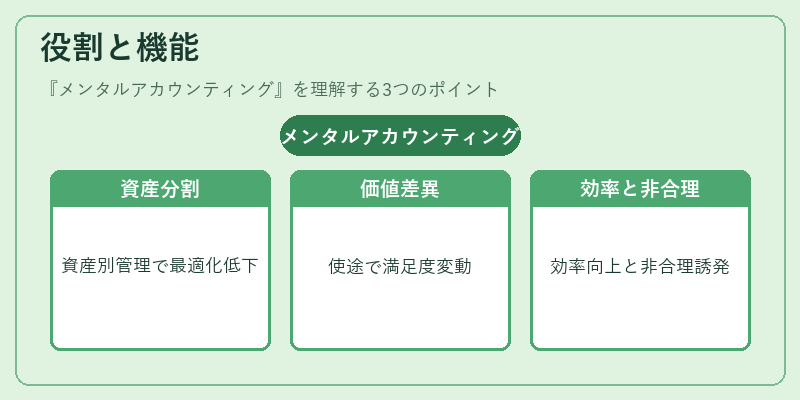

役割と機能

メンタルアカウンティングは、投資判断、貯蓄行動、日常消費の選択など幅広い場面で機能する。 投資家は株式や債券を別々に管理し、損失が出た場合にはその口座内だけで処分を試みるため、全体最適化よりも個別最適化へと偏りが生じる。また、所得源(給与・ボーナス・副業収入)や支出目的(生活費・娯楽・投資)によって心理的価値が変わり、同一金額でも使い道に応じて満足度が異なる。 こうした機能は、リスク許容度の調整や予算管理の効率化といった面で実務上有用だが、一方で非合理的な行動を誘発するメカニズムでもある。

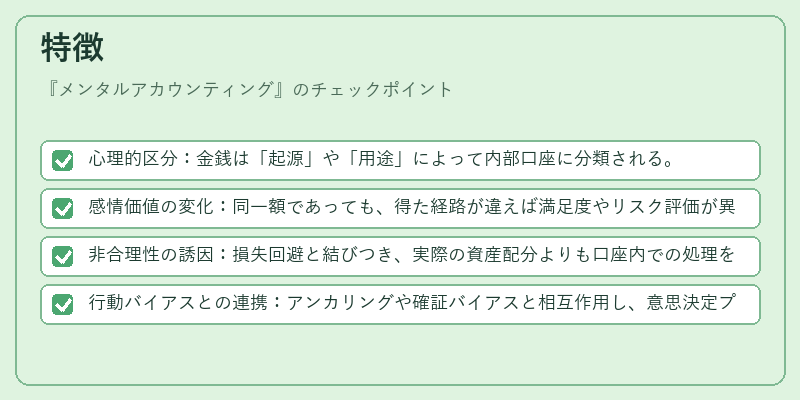

特徴

- 心理的区分:金銭は「起源」や「用途」によって内部口座に分類される。

- 感情価値の変化:同一額であっても、得た経路が違えば満足度やリスク評価が異なる。

- 非合理性の誘因:損失回避と結びつき、実際の資産配分よりも口座内での処理を優先する。

- 行動バイアスとの連携:アンカリングや確証バイアスと相互作用し、意思決定プロセスに多層的な影響を与える。

メンタルアカウンティングは、従来の会計原則とは別個に存在する心理上の枠組みであり、投資家行動や消費者心理を説明する上で不可欠な概念となっている。

現在の位置づけ

近年の金融市場では、メンタルアカウンティングは投資教育・ファイナンシャルプランニングにおいて重要視されている。 デジタルバンキングやロボアドバイザーが顧客の心理的区分を可視化し、最適なポートフォリオ提案へと活用するケースが増加している。 同時に、規制当局は投資家保護の観点から、過度なメンタルアカウンティングによる非合理的行動を抑制するための情報開示要件や教育プログラムを検討している。 さらに、企業が内部統制やリスク管理においても心理的区分を意識し、資産配分の透明性向上を図る動きが見られる。 こうした流れから、メンタルアカウンティングは行動経済学の基礎概念としてだけでなく、実務応用においても不可欠なフレームワークとなっている。

続きを読むには確認が必要です