NOI前減価償却費とは、賃貸不動産等の運営において、純営業利益(Net Operating Income, NOI)を算定する際に、減価償却費を差し引く前の金額である。実質的には、建物や構築物の取得・改修コストから生じる減価償却分を除いた、営業活動によって直接得られる収益性指標として機能する。

概要

不動産投資では、キャッシュフローを正確に把握し、投資判断や評価に活用するための指標が多数存在する。NOIはその中核であり、賃料収入から運営費・修繕費等を差し引いた残額を示す。一方、減価償却費は会計上の費用として扱われるが、実際には現金支出ではないため、キャッシュフローへの影響は限定的である。NOI前減価償却費という概念は、この非現金項目を除外した状態での利益を示すことで、投資家に対し「実質的な収益力」をより明確に提示するために生まれた。

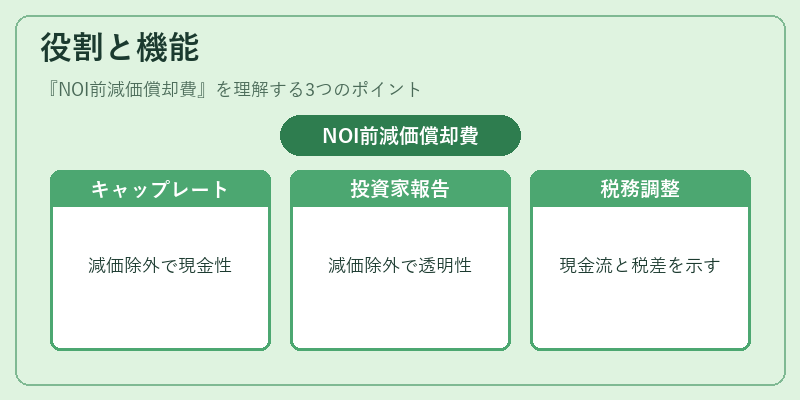

役割と機能

NOI前減価償却費は、主に以下の場面で利用される。

1. キャップレート計算:物件評価時に用いられるキャップレート(Cap Rate)は、純営業利益を市場価値で割って算出されるが、減価償却費を除いたNOI前額のほうが、実際の現金収益性を反映しやすい。

2. 投資家向けレポーティング:REITや私募REITでは、投資家に対して透明性の高い財務情報を提供するため、減価償却費を除いた利益指標が好まれる。

3. 税務・会計調整:減価償却は税務上の控除対象となるが、キャッシュフロー分析では除外して純粋な営業収益を把握することで、税効果と実際の現金流入との差異を明示できる。

4. 資産評価:サブリース契約や原状回復費用の計上時に、減価償却分を除外した利益で比較検討することで、物件間の実質的な収益力差を客観化できる。

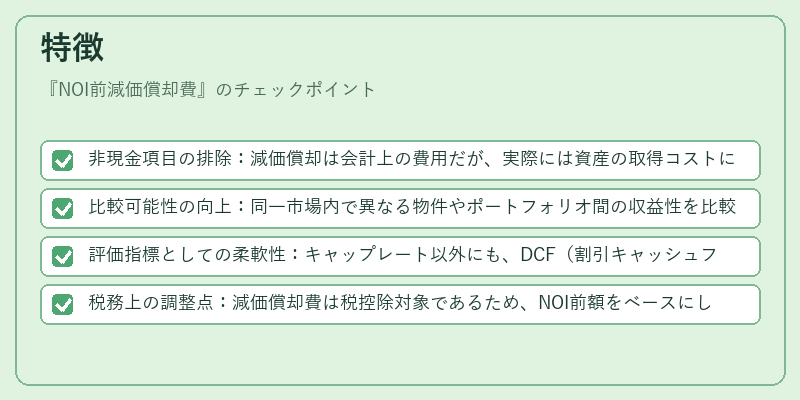

特徴

- 非現金項目の排除:減価償却は会計上の費用だが、実際には資産の取得コストに対して回収される形で発生するため、NOI前額ではキャッシュフローへの直接的影響を無視できる。

- 比較可能性の向上:同一市場内で異なる物件やポートフォリオ間の収益性を比較する際、減価償却費の差異が大きい場合に有効。

- 評価指標としての柔軟性:キャップレート以外にも、DCF(割引キャッシュフロー)モデルで将来キャッシュフローを推定する際に基礎となる数値として利用される。

- 税務上の調整点:減価償却費は税控除対象であるため、NOI前額をベースにした評価は税効果と実際の利益を分離しやすい。

現在の位置づけ

近年の不動産市場では、投資家がリスク・リターンをより正確に把握するために、非現金項目を除外した指標への関心が高まっている。特にREITや私募REITは、株式市場で取引されることから、透明性と比較可能性が重要視される。NOI前減価償却費は、そのようなニーズに応える形で広く採用されており、多くの投資信託や不動産評価機関がレポーティング基準に組み込んでいる。また、サブリース契約や原状回復費用を含む総合的なキャッシュフロー分析では、減価償却分を除外した利益指標が実務上のベンチマークとして機能している。市場環境の変化に伴い、税制改正や会計基準の更新が行われても、NOI前減価償却費は「実質的な営業収益」を示す重要指標として位置づけられ続けると予想される。

続きを読むには確認が必要です

関連記事