3D Secure 2.0 Authenticationとは、オンライン決済におけるカード所有者認証のためのプロトコルであり、カード発行銀行と加盟店の間で安全に認証情報をやり取りする仕組みである。

概要

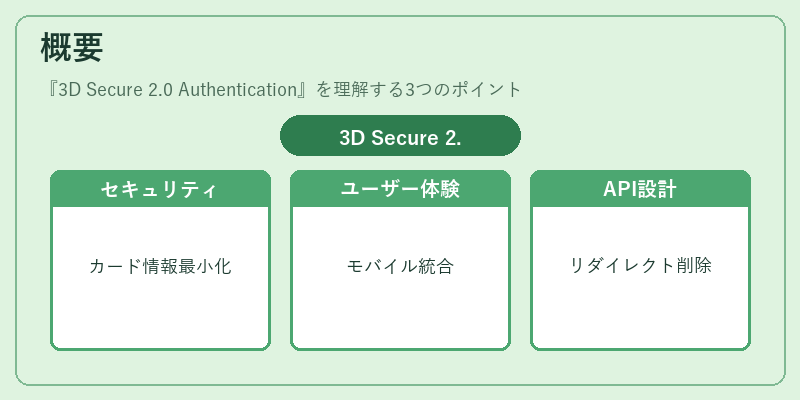

3D Secure 2.0は、従来の3D Secure(3DS)を拡張したバージョンで、カード決済のセキュリティを強化しつつ、ユーザー体験を向上させることを目的として開発された。既存の3DSは、認証ページへのリダイレクトや入力フォームの不便さが指摘されていたが、2.0ではAPIベースの通信を採用し、モバイルやウェブアプリに統合しやすい設計となっている。PCI DSSやPSD2の要件に合わせて、カード情報の取り扱いを最小化し、トークン化と組み合わせることで、情報漏えいリスクを低減する。

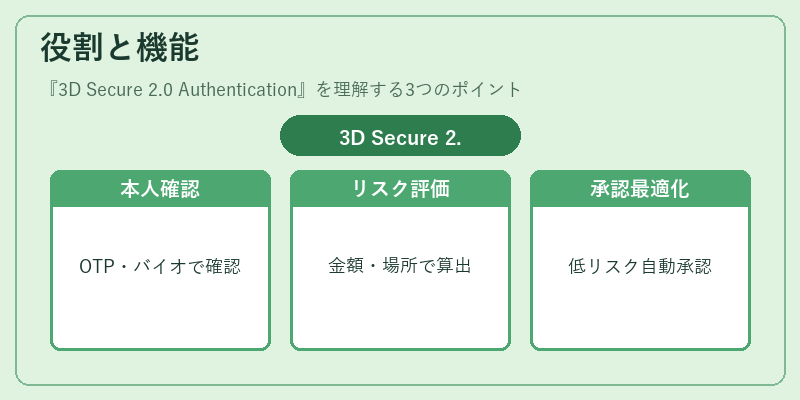

役割と機能

3D Secure 2.0 Authenticationは、次のような場面で活用される。

- 本人確認:カード所有者が本人であることを確認するため、一次認証(OTP、バイオメトリクス、アプリ内認証)を行う。

- リスク評価:取引情報(金額、場所、デバイス情報)を送信し、発行銀行がリアルタイムでリスクスコアを算出。

- 承認フローの最適化:低リスク取引は自動承認、リスクが高い場合は追加認証を要求。

- トランザクションの追跡:認証結果をトークン化して保存し、後続の決済処理で再利用。

これにより、カード発行銀行は不正取引を抑制しつつ、加盟店はコンバージョン率を維持できる。

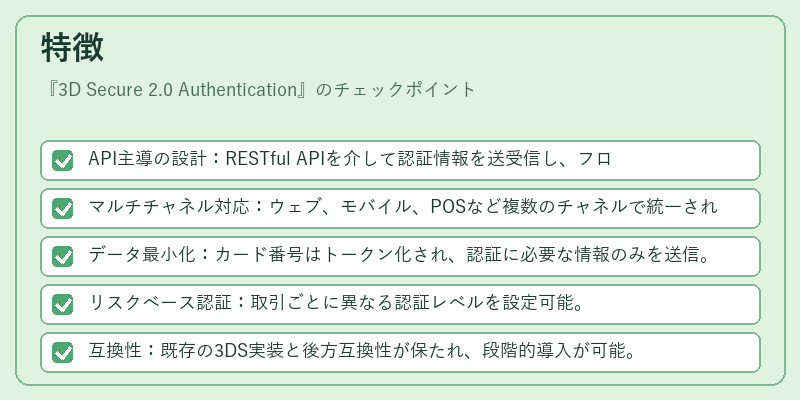

特徴

- API主導の設計:RESTful APIを介して認証情報を送受信し、フロントエンドの実装が柔軟。

- マルチチャネル対応:ウェブ、モバイル、POSなど複数のチャネルで統一された認証体験を提供。

- データ最小化:カード番号はトークン化され、認証に必要な情報のみを送信。

- リスクベース認証:取引ごとに異なる認証レベルを設定可能。

- 互換性:既存の3DS実装と後方互換性が保たれ、段階的導入が可能。

これらの特徴により、従来の3DSに比べて認証時間が短縮され、ユーザー離脱を抑制できる。

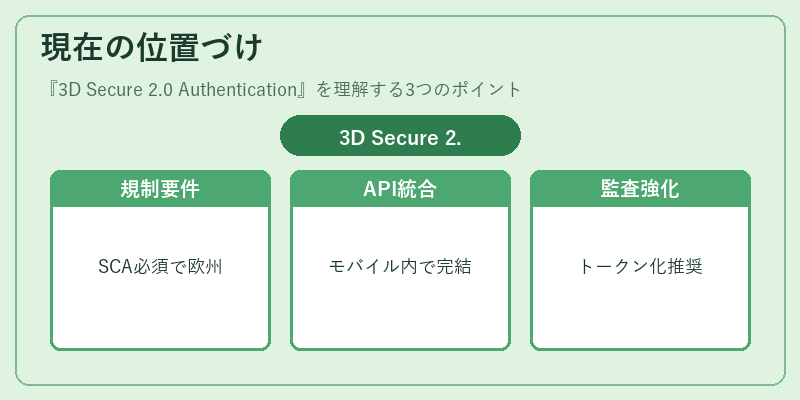

現在の位置づけ

近年、デジタル決済の拡大とともに、3D Secure 2.0は主要な認証標準として位置づけられている。特にPSD2やeIDASの下で、強力な本人確認(SCA)が求められる欧州市場では、3DS2が必須要件となっている。金融機関はAPI銀行やオープンバンキングを通じて、3DS2を組み込むことで、セキュリティと利便性の両立を図っている。さらに、モバイル決済やQRコード決済の普及に伴い、3DS2の認証フローはアプリ内で完結するケースが増加。規制当局は、トークン化やデータ最小化の実装を推奨し、PCI DSSの要件と合わせて監査対象とする動きが見られる。結果として、3D Secure 2.0 Authenticationは、オンライン決済におけるセキュリティ基盤として不可欠な技術となっている。

続きを読むには確認が必要です