経費率監査とは、保険商品における運営コストと売上高との比率を検証し、適正性を確保するための監査手続きである。

目次

概要

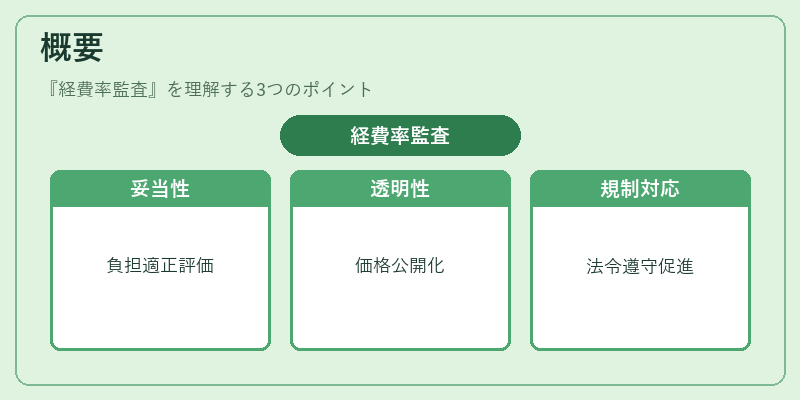

保険契約者が支払うプレミアムに対して、企業側が負担すべき経費(販売・管理費用等)が妥当かどうかを判断する指標として「経費率」が位置付けられる。市場の競争激化と規制強化に伴い、外部監査による客観的検証が求められ、経費率監査は保険商品の価格設定透明性確保と消費者保護を目的として設立された。

役割と機能

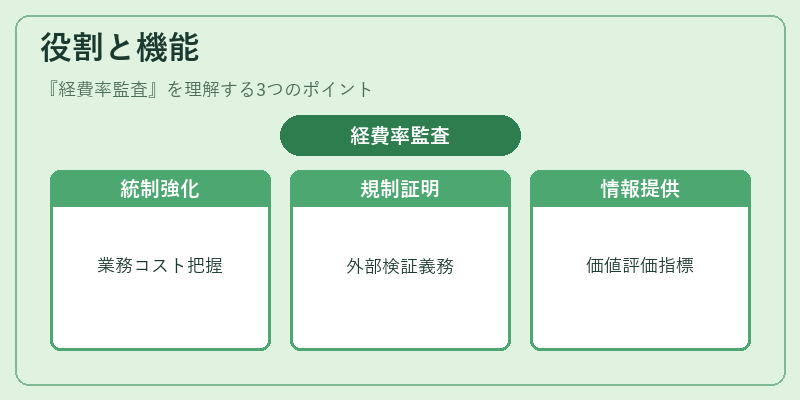

- 内部統制の強化:経営層・監査部門が業務コスト構造を把握し、無駄削減や効率改善に活用。

- 規制遵守の証明:保険業法等で定められた報告義務を満たすため、外部監査機関が算出結果を検証。

- 投資家・政策決定者への情報提供:経費率は企業価値評価や再保険契約交渉において重要な指標となり、透明性向上に寄与。

特徴

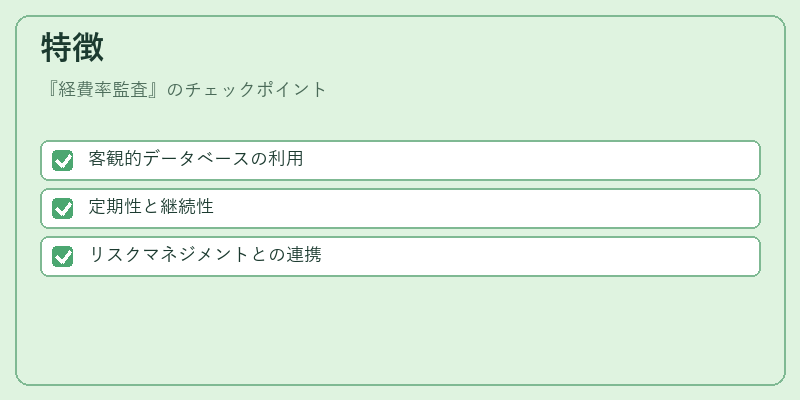

- 客観的データベースの利用

経費率監査では保険会社内部の会計データだけでなく、外部統計(業界平均等)を参照し、相対比較分析が行われる。 - 定期性と継続性

年次報告書や四半期決算に加え、重要イベント時(新商品投入・大規模再保険契約)にも実施される。 - リスクマネジメントとの連携

経費率は損害率やコンバインドレシオと同様に経営リスク指標として位置付けられ、統計的リスク評価の補完役を果たす。

現在の位置づけ

デジタル化が進む中で、保険会社は業務効率化や顧客サービス向上に多大な投資を行っている。経費率監査はその投資効果を数値で裏付け、再保険プールへの参加条件やソルベンシーマージンの算定基準としても重要視される。近年ではAI・ビッグデータ解析を活用した自動化ツールが導入され、監査サイクルの短縮と精度向上が期待されている。また、国際的な保険規制(ソルベンシーII等)に合わせた報告体制強化も進められ、経費率監査はグローバル基準適合性を担保する重要手段として位置付けられている。

×

続きを読むには確認が必要です