期待損失(Expected Shortfall)とは、リスク管理においてVaRを超える損失の平均値を測定する指標である。

目次

概要

金融市場では極端な損失が発生した際の影響を評価するため、ベンチマークとしてバリュー・アット・リスク(VaR)が長らく採用されてきた。しかしVaRは単に閾値を示すだけで、閾値を超える損失分布の重みを捉えないという欠点がある。期待損失は、事象が起こった場合の平均的な損失額を定量化することで、VaRの限界を補完し、リスク評価の一貫性と信頼性を高めるために確立された概念である。

役割と機能

- 尾部リスク測定:市場・信用・流動性リスクが極端なシナリオでどれほど深刻かを把握する。

- 資本配分の指標:金融機関は期待損失に基づき、必要資本や自己資本比率を算定し、規制要件(Basel III・IFRS 9)を満たす。

- ストレステストとシナリオ分析:異常市場環境下での平均損失額を予測し、ヘッジ戦略やポートフォリオ構成に活用する。

- 統合的リスク管理:VaRと併用してリスク指標として整合性を確保し、監督機関への報告書作成に必須となる。

特徴

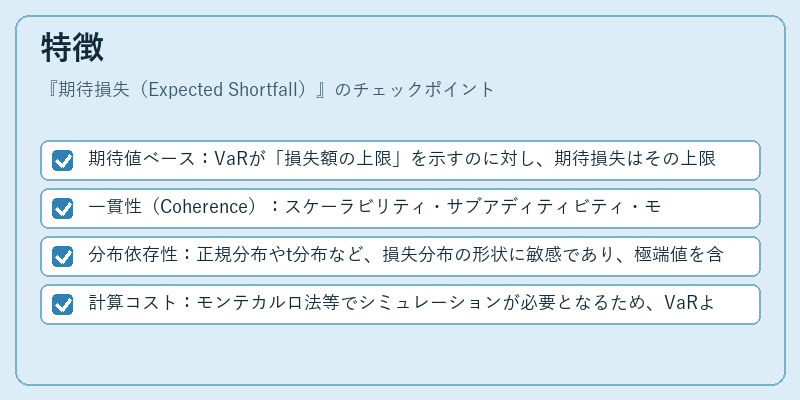

- 期待値ベース:VaRが「損失額の上限」を示すのに対し、期待損失はその上限を超える平均損失を算出。

- 一貫性(Coherence):スケーラビリティ・サブアディティビティ・モノトニシティ・トランスファーマル性を満たすため、リスク評価の理論的整合性が高い。

- 分布依存性:正規分布やt分布など、損失分布の形状に敏感であり、極端値を含む実際の市場データと良好に適合する。

- 計算コスト:モンテカルロ法等でシミュレーションが必要となるため、VaRよりも計算負荷が高い。

現在の位置づけ

近年、金融危機後の規制強化に伴い、期待損失は国際的なリスク管理基準(Basel III・IV)や会計基準(IFRS 9)の主要要件として採用されている。特に信用デリバティブやスワップ取引の評価では、VaRと併せて期待損失を算定し、資本要求額を決定するケースが増加している。また、金融機関は内部モデルで期待損失を計算し、ストレステストに組み込むことで、実務上のリスク可視化と意思決定支援を行っている。将来的にはAIや機械学習による分布推定技術が導入され、より精緻な期待損失計算が可能になる見込みである。

×

続きを読むには確認が必要です