エグジットウォーターフォール優先順位とは、ベンチャー企業やスタートアップがIPO・M&A等の退出イベントを迎えた際に、資金回収順序を定めるルールである。投資家間の利益配分を明確化し、取締役会決議前の紛争リスクを低減するために設けられる。

概要

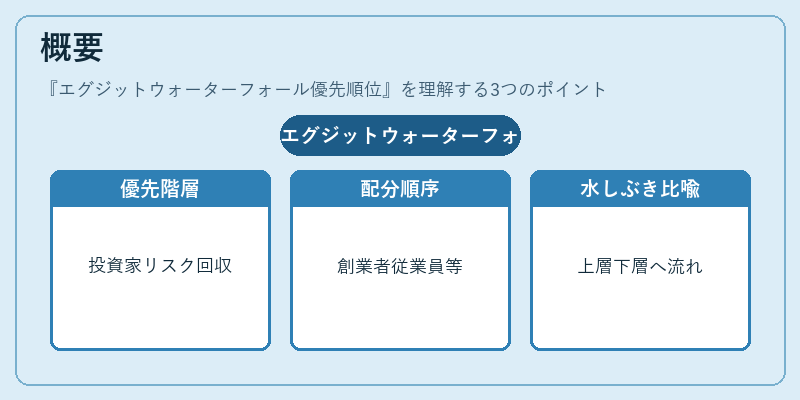

退出時のキャッシュフローは複数のステークホルダー(創業者・従業員・投資家)に分配される。エグジットウォーターフォール優先順位は、株式や証券が持つ「優先権」(liquidation preference)をベースに、各階層の受取人とその順序を体系化したものだ。シードラウンドからシリーズA・Bへと資金調達を重ねる中で、投資家は自らのリスク許容度に応じた回収保証を求めるため、この優先順位が明文化されることが一般的になる。ウォーターフォールは「水しぶき」が上層から下層へ流れ落ちる様子に例えられることが多く、投資家が投資額やリスクプレミアムを確保できるよう設計されている。

役割と機能

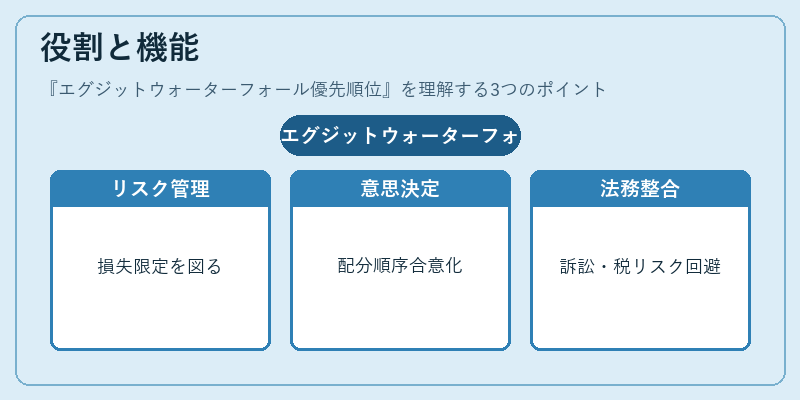

エグジットウォーターフォール優先順位は、退出時の配分プロセスを透明化し、以下の機能を果たす。

1. リスク管理:投資家が設定した優先権により、初期段階での損失を限定できる。

2. 意思決定支援:取締役会が退出戦略を議論する際、配分順序が事前に合意されていることで、投資家間の交渉を簡素化する。

3. 株主構成維持:創業者や従業員へのストックオプション行使後の希薄化を最小限に抑えるため、優先順位はオプション池と連動して設定されることが多い。

4. 法的整合性:契約書上で明示されたウォーターフォールにより、訴訟リスクや税務上の争点を予防する。

特徴

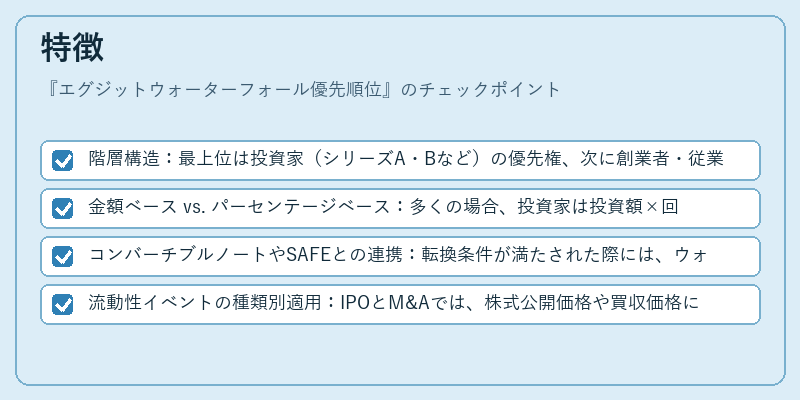

- 階層構造:最上位は投資家(シリーズA・Bなど)の優先権、次に創業者・従業員のストックオプション池、最後に残余利益が分配される。

- 金額ベース vs. パーセンテージベース:多くの場合、投資家は投資額×回収倍率(例:1.5倍)で優先権を設定する。一方、パーセンテージベースの分配は希薄化後株式数に応じて調整される。

- コンバーチブルノートやSAFEとの連携:転換条件が満たされた際には、ウォーターフォール内で優先順位が再評価される。

- 流動性イベントの種類別適用:IPOとM&Aでは、株式公開価格や買収価格に応じて計算方法が異なるため、契約上で明確化する必要がある。

現在の位置づけ

近年のスタートアップエコシステムでは、投資家数の増加と複雑な資本構造を背景にウォーターフォール優先順位は不可欠となっている。特に、シリーズC以降で多額の投資が行われるケースでは、リスクプレミアムを確保するために回収倍率が高めに設定されることが多い。また、規制環境の変化(企業統治や税務改正)により、ウォーターフォール構造は透明性と公正性を求められるようになっている。

市場では、投資家間で優先順位を明確に合意することで、退出時の紛争を未然に防止し、企業価値最大化へ寄与している。さらに、IPO予備審査や上場準備段階でウォーターフォールが整備されていないと、投資家からの信頼低下につながるケースも報告されている。そのため、多くのVCファンドはスタートアップに対し、初期段階からウォーターフォール設計を提案するようになっている。

続きを読むには確認が必要です