期待値形成とは、投資家が将来のリターンや損失に対して主観的に評価し、その確率と金額を掛け合わせた平均的な価値を算出する過程である。

目次

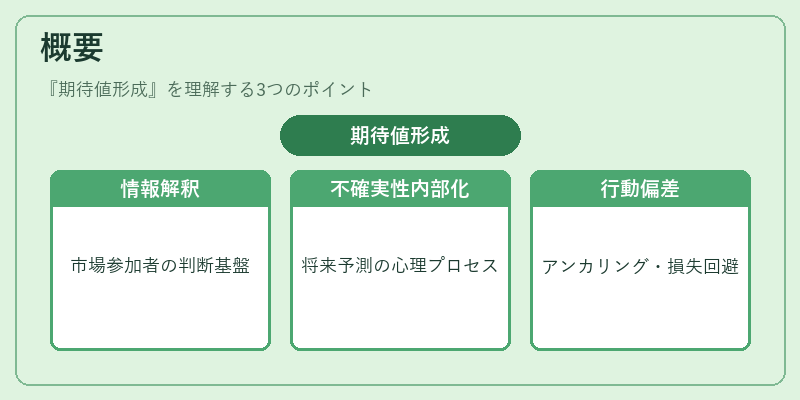

概要

期待値形成は、金融意思決定において「理性」を前提とした数理モデルの基盤となる概念である。市場参加者が情報を解釈し、将来の不確実性を内部化する際に生じる心理的プロセスを説明する枠組みとして発展した。行動経済学では、期待値形成過程が実際の投資判断と乖離する要因(アンカリングや損失回避)を検証する手段となっている。

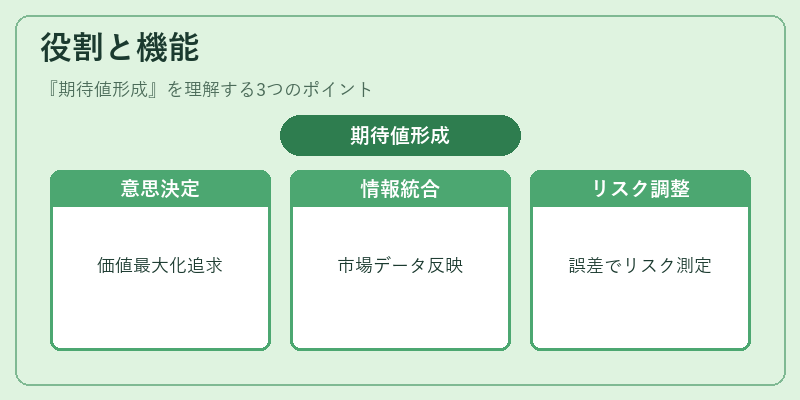

役割と機能

- 意思決定基準:投資家は期待値を最大化する選択肢を追求し、ポートフォリオの構築に活用する。

- 情報統合:市場から得られる価格・ニュース・分析レポートを期待値に反映させることで、個別資産の評価が行われる。

- リスク調整:期待値と実際の結果との差異(誤差)を通じてリスクプレミアムや市場効率性を測定する。

特徴

- 主観性の存在:確率・金額に対する個人の信念が反映されるため、客観的期待値と乖離しやすい。

- 動的変化:情報更新や心理バイアスにより時間とともに再計算される。

- 測定困難性:投資家の内部確率推論を直接観察できないため、実証研究では代理指標が用いられる。

現在の位置づけ

近年は機械学習やビッグデータ解析により、個別投資家の期待値形成パターンを定量化する試みが進む。規制当局は「情報開示義務」や「透明性確保」を通じて、投資家が適切な期待値を構築できる環境整備に注力している。また、プロスペクト理論の視点から期待値形成と損失回避・アンカリングとの相互作用が研究され、ナッジ設計や選択アーキテクチャの改善へ応用されている。

×

続きを読むには確認が必要です