エグジットウォーターフォールリスクとは、スタートアップの資本構成において、上場や買収等の退出イベント時に発生する利益配分順序(ウォーターフォール)に起因し、投資家間で期待されるリターンが不均衡になるリスクを指す。

目次

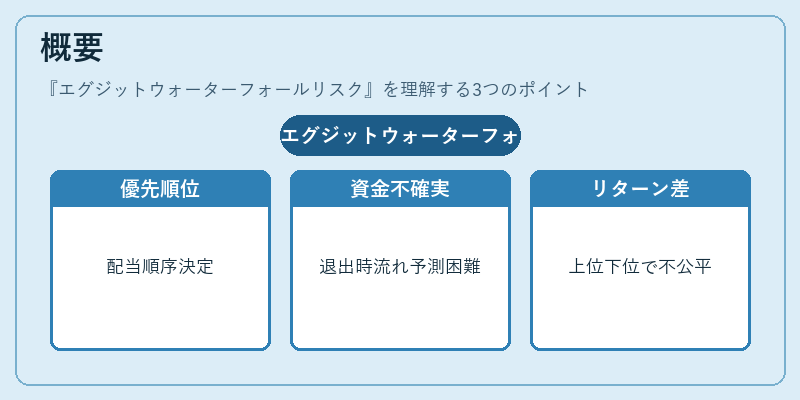

概要

スタートアップファイナンスでは、優先株や転換社債等の上位証券が下位証券よりも先に配当・清算権利を行使する「ウォーターフォール構造」が採用される。エグジットウォーターフォールリスクは、この階層化された配分順序が、退出時の資金流れを予測しづらくし、特に上位証券保有者と下位証券保有者間で利益配分が不公平になる可能性を示す。

ウォーターフォールは投資家保護と企業成長促進の両立を図るために設計されたが、退出機会が限定される初期段階では、その優先順位が実質的なリターン差へ直結する。

役割と機能

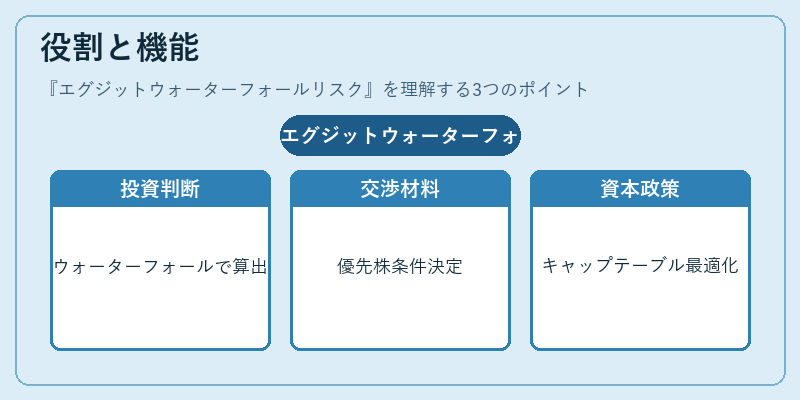

- 投資判断ツール:投資家はウォーターフォール構造を前提にシミュレーションし、期待リターンの算出やリスク評価を行う。

- 交渉材料:優先株の水準(キャッシュフロー優先か全額優先か)や参加権の有無は、資金調達時の主要な議論点となる。

- 資本政策指標:企業側はエグジットウォーターフォールリスクを低減するために、キャップテーブル設計や投資家構成の最適化を図る。

特徴

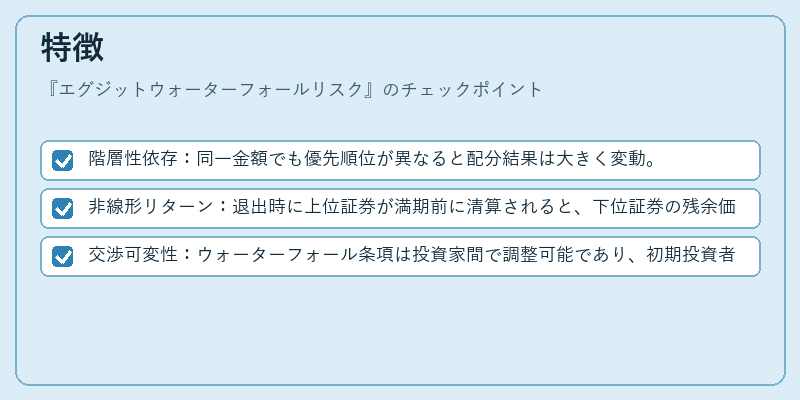

- 階層性依存:同一金額でも優先順位が異なると配分結果は大きく変動。

- 非線形リターン:退出時に上位証券が満期前に清算されると、下位証券の残余価値がゼロになるケースがある。

- 交渉可変性:ウォーターフォール条項は投資家間で調整可能であり、初期投資者の権利を強化することでリスク分散が図れる。

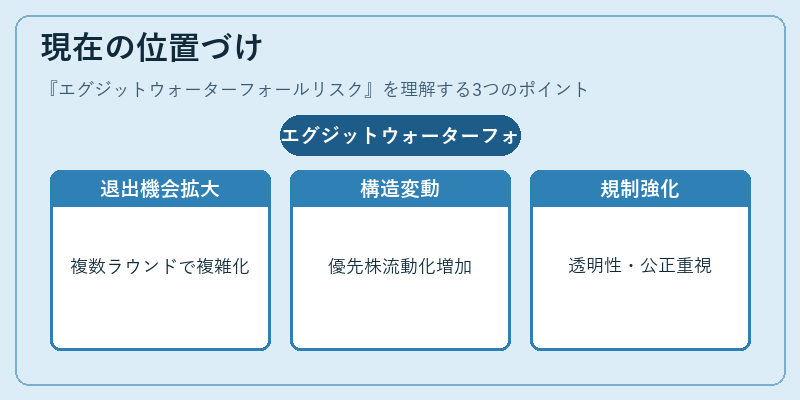

現在の位置づけ

近年、SPACやIPO予備審査が増加し、退出機会が多様化した一方で、複数ラウンドにわたるキャップテーブルはさらに複雑化している。その結果、エグジットウォーターフォールリスクは投資家間の合意形成や企業価値評価において不可欠な概念となっている。

また、セカンダリー市場の活性化により、優先株保有者が早期に流動化できるケースも増加し、ウォーターフォール構造への影響が拡大している。規制面では、投資家保護を強化する方向で議論が進む中、ウォーターフォール条項の透明性と公正性が重要視されている。

×

続きを読むには確認が必要です