期待損失とは、ある金融資産やポートフォリオに対して予測される将来の損失額を統計的手法で算出したものです。

目次

概要

期待損失は、信用リスク評価やデリバティブ取引の価格決定において不可欠な指標である。

信用スプレッドが拡大する市場環境では、投資家は実際に発生し得るデフォルト損失を数値化し、ヘッジ戦略や規制上の資本要件と照合する必要がある。この指標は、確率分布の期待値として定義され、過去の信用履歴や市場情報を統計モデルに組み込むことで算出される。

役割と機能

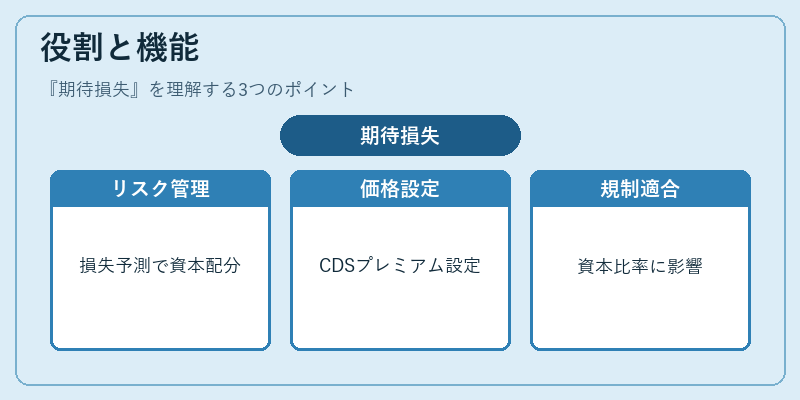

- リスク管理:金融機関はバランスシート全体の損失予測を行い、資本配分やストレステストに活用する。

- 価格決定:クレジットデフォルトスワップ(CDS)や債券オプション等のデリバティブは、期待損失ベースでプレミアムを設定する。

- 規制適合:金融庁・国際機関が定める資本要件(e.g. バスルIII)では、期待損失計算結果が直接的に資本比率に影響する。

特徴

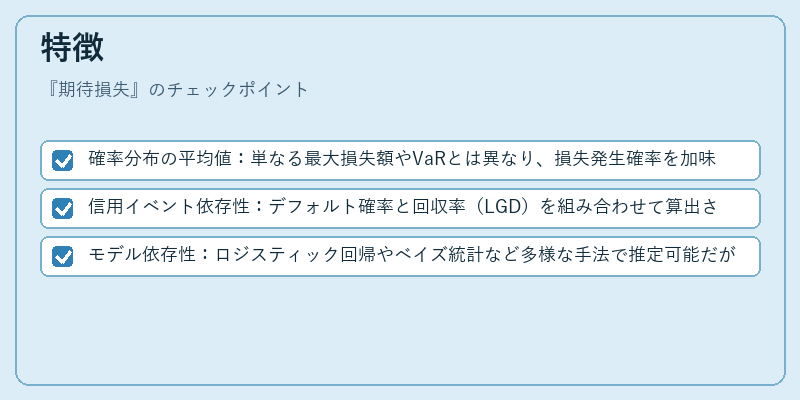

- 確率分布の平均値:単なる最大損失額やVaRとは異なり、損失発生確率を加味した平均値である。

- 信用イベント依存性:デフォルト確率と回収率(LGD)を組み合わせて算出されるため、金利変動だけでは説明できないリスクが含まれる。

- モデル依存性:ロジスティック回帰やベイズ統計など多様な手法で推定可能だが、パラメータ設定によって結果は大きく変わる。

現在の位置づけ

近年では、金融危機後に導入された期待損失モデルが実務化を進めている。デリバティブ取引の価格決定においても、クレジットスプレッドと連動した「クレジット・オプション」や「バリアオプション」の評価で不可欠となっている。また、規制強化に伴い金融機関は期待損失をベースにした資本計算(e.g. IFRS 9)を実施し、透明性と安定性の向上を図っている。

×

続きを読むには確認が必要です