ファクターベースインデックスとは、特定の投資因子(リスク・リターンに寄与する要素)を組み合わせて構成される株価指数である。

概要

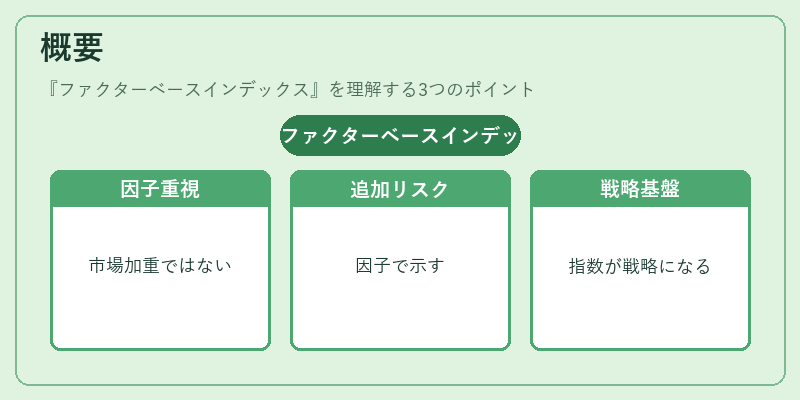

ファクターベースインデックスは、従来の時価総額加重型インデックスとは異なり、投資因子(例:規模、バリュー、モメンタム、質)を定量的に取り込むことで構築される。市場全体の平均リターンではなく、選択した因子が示す追加リスクプレミアムを反映させることを目的とする。そのため、指数自体が投資戦略の基礎となり得る。

役割と機能

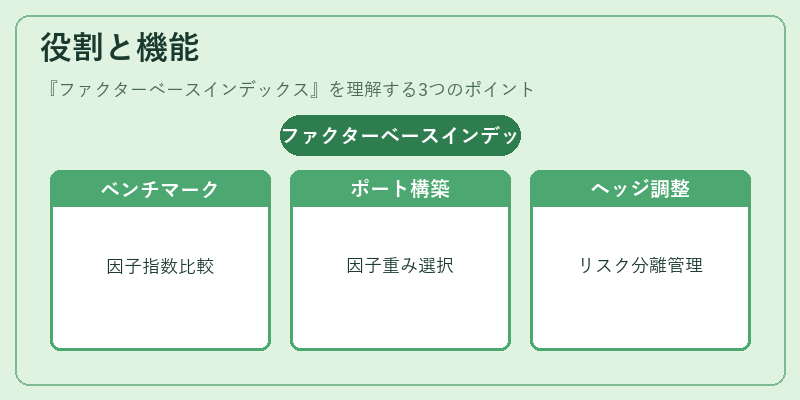

ファクターベースインデックスは、投資家や資産運用会社に対し、因子投資のパフォーマンス測定基準を提供する。具体的には以下のような場面で活用される。

- ベンチマーク設定:ファクターベース戦略を採用した投資信託やETFが、自らのリターンを因子指数と比較し、アドバイス・評価を行う。

- ポートフォリオ構築:指数に内在する因子重みを参考に、ファクターベースの株式選択や資産配分を実施する。

- ヘッジ手段:特定因子へのエクスポージャーを調整し、市場リスクと因子リスクを分離・管理する。

特徴

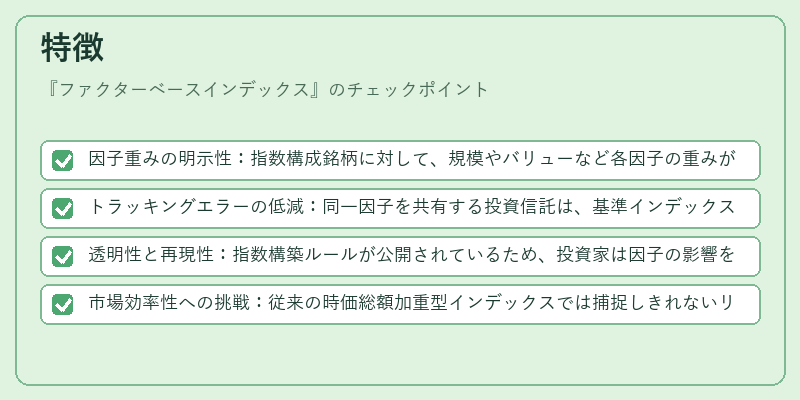

- 因子重みの明示性:指数構成銘柄に対して、規模やバリューなど各因子の重みが定量化されている。

- トラッキングエラーの低減:同一因子を共有する投資信託は、基準インデックスとの相関が高くなるため、トラッキングエラーが抑えられる傾向にある。

- 透明性と再現性:指数構築ルールが公開されているため、投資家は因子の影響を容易に検証できる。

- 市場効率性への挑戦:従来の時価総額加重型インデックスでは捕捉しきれないリスクプレミアムを示すことで、市場効率性仮説に対する実証的な議論を促進する。

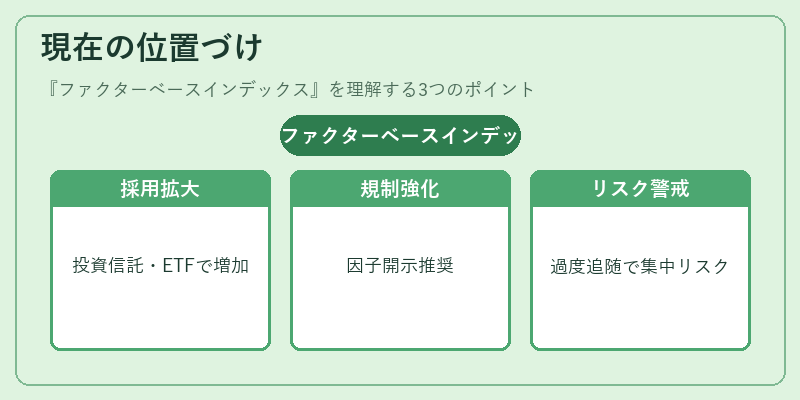

現在の位置づけ

近年、ファクターベースインデックスはアクティブ・パッシブの境界線上で重要性を増している。投資信託やETFが因子投資戦略に対応するケースが拡大し、iDeCo向け商品でも因子ベースの選択肢が登場している。また、スマートベータ型ファンドは、従来のインデックスを超えるリターンを追求するために、ファクターベース指数をベンチマークとして採用するケースが増加。規制面では、投資家保護と透明性確保の観点から、因子定義や重み付け方法の開示が推奨される動きが見られる。市場全体としては、ファクターベースインデックスを活用した運用手法が標準化へ向かう一方で、過度な因子追随によるリスク集中への警戒も高まっている。

続きを読むには確認が必要です

関連記事