ファクターベースリスク管理とは、投資ポートフォリオのリスクを構成要因(ファクター)ごとに分解し、各ファクターの影響を定量的に測定・調整する手法である。

目次

概要

従来のリスク管理は総合的なポートフォリオリスクや市場全体の変動を重視したが、ファクターベースリスク管理はマクロ経済指標、企業特性(価値・成長・ボラティリティ)など複数の要因をモデル化し、ポートフォリオ構造を理解する。

この手法は、投資信託やETFがファクター投資戦略に基づく商品設計を行う際に不可欠であり、アクティブ・パッシブの両方で使用される。

役割と機能

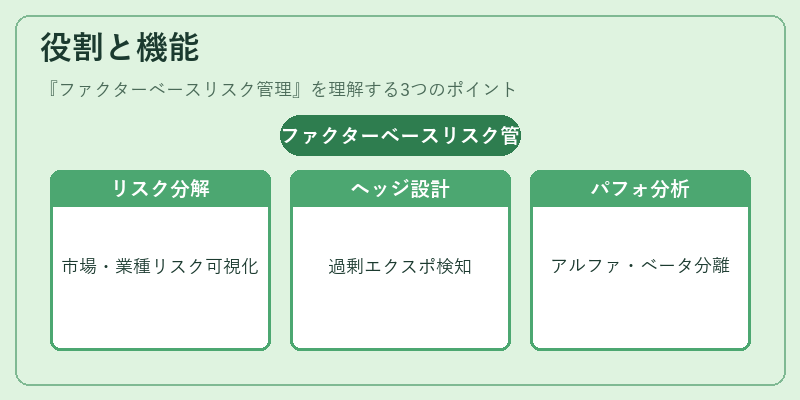

- リスク分解:市場リスク、業種リスク、サイズリスクなどを個別に評価し、ポートフォリオ全体への影響度を可視化する。

- ヘッジ設計:特定ファクターの過剰なエクスポージャーを検知し、デリバティブや逆相関資産で対策を講じる。

- パフォーマンス分析:アルファとベータの分離が可能になり、運用成績の真価評価を実現する。

- 規制対応:投資家保護の観点からリスク構造を説明しやすく、報告義務に適合する。

特徴

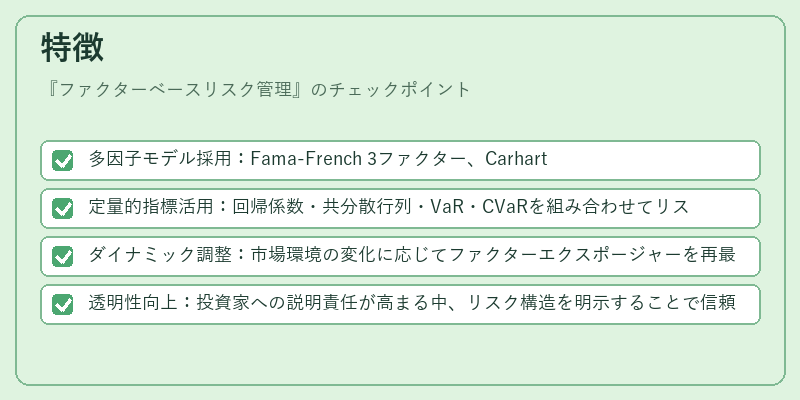

- 多因子モデル採用:Fama‑French 3ファクター、Carhart 4ファクターなど標準的な経済学ベースのモデルが主流。

- 定量的指標活用:回帰係数・共分散行列・VaR・CVaRを組み合わせてリスク構成比率を算出。

- ダイナミック調整:市場環境の変化に応じてファクターエクスポージャーを再最適化し、トラッキングエラーを低減。

- 透明性向上:投資家への説明責任が高まる中、リスク構造を明示することで信頼性が増す。

現在の位置づけ

近年、ESG要因やマクロ経済指標との統合が進み、ファクターベースリスク管理はインデックスファンド・ファンドオブファンズにおいても重要なツールとなっている。規制当局は投資信託の透明性を求める中で、ファクター別リスク開示を推奨し、情報格差を縮小する動きが顕著だ。また、ロボアドバイザーやAIベースのポートフォリオ構築においても、ファクターベースのリスク評価は不可欠であり、今後の金融商品設計と運用戦略の中心的役割を担う。

×

続きを読むには確認が必要です