ファクターベースリスクプレミアムとは、特定の投資因子(ファクター)が持つリスクとそれに付随する超過リターンを表す指標である。

目次

概要

投資家は市場全体の動きだけではなく、個別の因子―例えば規模、バリュー、モメンタムなど―がポートフォリオに与える影響を把握したい。ファクターベースリスクプレミアムは、こうした因子ごとの期待リターンと実際のリスク(標準偏差やベータ)を結びつけることで、投資判断を定量化する手段となった。従来のCAPMが市場ポートフォリオに対する単一のベータで説明できない多様な因子を網羅的に扱うために開発された。

役割と機能

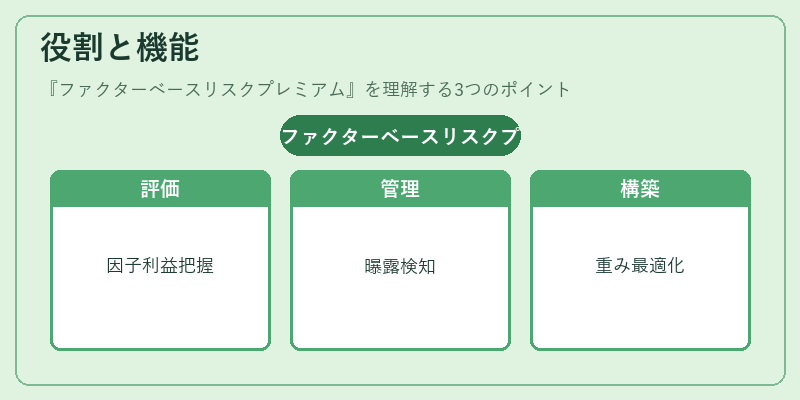

- パフォーマンス評価:ファンドやETFがどの因子から利益を得ているか、または損失を被っているかを定量化できる。

- リスク管理:特定因子に対する過剰曝露を検知し、ヘッジ戦略や資産配分調整の指標として利用される。

- ポートフォリオ構築:アクティブ運用者はファクターベースリスクプレミアムを重み付けに活かし、期待リターンを最大化しつつトラッキングエラーを抑制できる。

- 規制対応:投資信託やETFの報告義務で因子別情報が求められる際、透明性向上に寄与する。

特徴

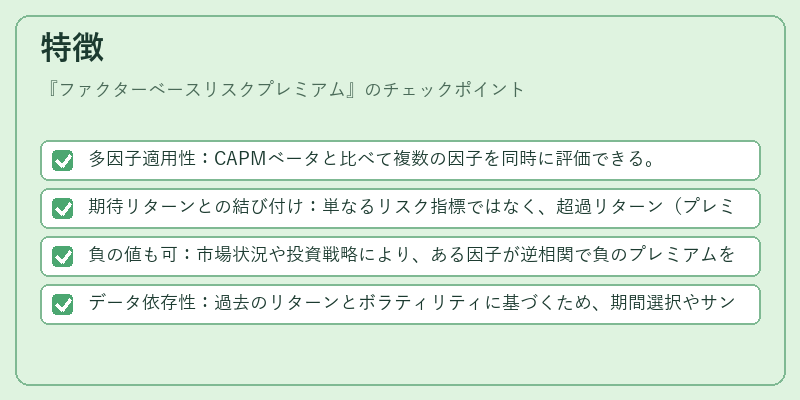

- 多因子適用性:CAPMベータと比べて複数の因子を同時に評価できる。

- 期待リターンとの結び付け:単なるリスク指標ではなく、超過リターン(プレミアム)と直接リンクする点が特徴。

- 負の値も可:市場状況や投資戦略により、ある因子が逆相関で負のプレミアムを示すことがある。

- データ依存性:過去のリターンとボラティリティに基づくため、期間選択やサンプルサイズが結果に影響する。

現在の位置づけ

近年、ファクターベースリスクプレミアムはスマートベータ戦略やESG投資との統合で注目されている。ヘッジファンドやアセットマネージャーは因子別リスクを可視化し、パフォーマンスの歪みを減少させるために活用している。また、金融庁等の規制機関が投資信託・ETFの因子情報開示を推進する中で、透明性確保と投資家教育の一環として重要視されている。今後はデータサイエンスの進展に伴い、リアルタイムリスクプレミアム測定や機械学習による因子選択がさらに発展する見込みである。

×

続きを読むには確認が必要です