ファクターベータベンチマーク最適化とは、ポートフォリオのファクターエクスポージャーを市場ベンチマークに合わせて調整し、トラッキングエラーを低減する手法である。

概要

ファクターベータベンチマーク最適化は、投資信託やETFが採用するアクティブ運用の一環として発展した。従来のインデックス追随ではリターンとリスクを単に指数と一致させるのみであったが、ファクターベータベンチマーク最適化は、個別ファクター(例:成長性・バリュー・モメンタムなど)のエクスポージャーを定量的に調整し、より精緻なリスク管理とパフォーマンス分離を実現する。市場ベンチマークの構造を理解した上で、ファンドが持つファクター特性を最適化対象とする点が特徴。

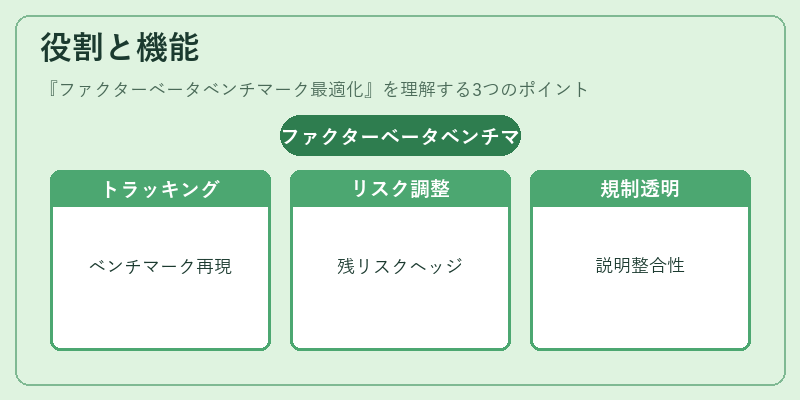

役割と機能

投資信託・ETFにおいては、以下の場面で活用される。

1. トラッキングエラー低減:ベンチマークファクター構成を再現し、指数との差異を抑える。

2. リスク調整パフォーマンス向上:ベータが過剰なポジションを除去し、リスクプレミアムを最大化する。

3. 規制対応・投資家説明:ファクターエクスポージャーの透明性を高めることで、投資方針と実績の整合性を示す。

4. ヘッジ戦略との統合:ベータ調整後に残る非システマティックリスクを別途ヘッジするための基礎データとして機能する。

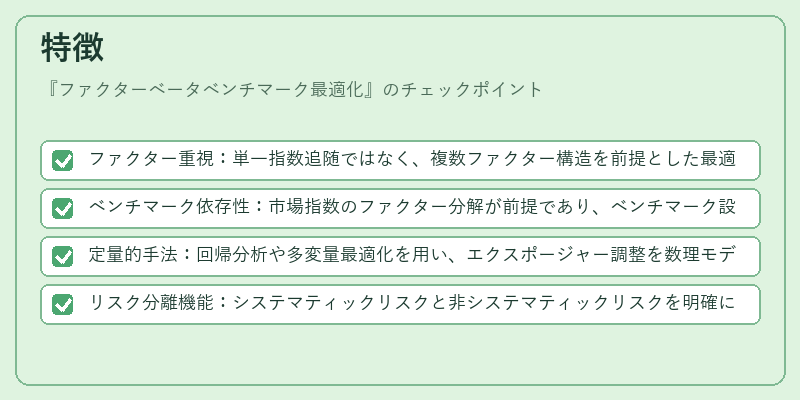

特徴

- ファクター重視:単一指数追随ではなく、複数ファクター構造を前提とした最適化。

- ベンチマーク依存性:市場指数のファクター分解が前提であり、ベンチマーク設定に大きく左右される。

- 定量的手法:回帰分析や多変量最適化を用い、エクスポージャー調整を数理モデルで実行。

- リスク分離機能:システマティックリスクと非システマティックリスクを明確に区別し、ヘッジやポートフォリオ構築の基礎とする。

現在の位置づけ

近年の資産運用では、スマートベータ戦略が拡大している中で、ファクターベータベンチマーク最適化は重要なツールとなっている。iDeCo対応投信やつみたて型商品でも、長期的リスク調整を求める投資家向けに採用されるケースが増加。規制面では、ファンドオブファンズやヘッジファンドの運用報告でファクターエクスポージャー開示が推奨されており、透明性確保の一環として最適化手法の導入が促進されている。市場動向では、低金利・高インフレ環境下でリスクプレミアムを追求するために、ファクターベータベンチマーク最適化は不可欠な戦略として位置付けられている。

続きを読むには確認が必要です