ファクターベータベンチマーク統計モデルとは、投資ポートフォリオの因子別リスクプレミアムを基準指標に対して定量化し、パフォーマンス評価や戦略最適化を行うための統計的枠組みである。

概要

ファクターベータベンチマーク統計モデルは、投資信託・ETF等の運用成績を構造化する因子(例:市場リスク、規模効果、バリュー・グロース特性)に分解し、それらが基準指標(インデックスやベンチマークファンド)とどの程度連動しているかを測定する。モデルは多変量回帰分析や因子ポートフォリオ構築手法を用い、各因子に対するβ係数を推定し、投資家が「どこで価値を創出したか」「何がリスクを増大させたか」を明確化する。

このモデルは、アクティブ運用とパッシブ運用の境界を科学的に把握できる点が特徴であり、投資信託やETFが市場全体と比較してどの程度リスク・リターンを持つかを定量化するために広く採用されている。

役割と機能

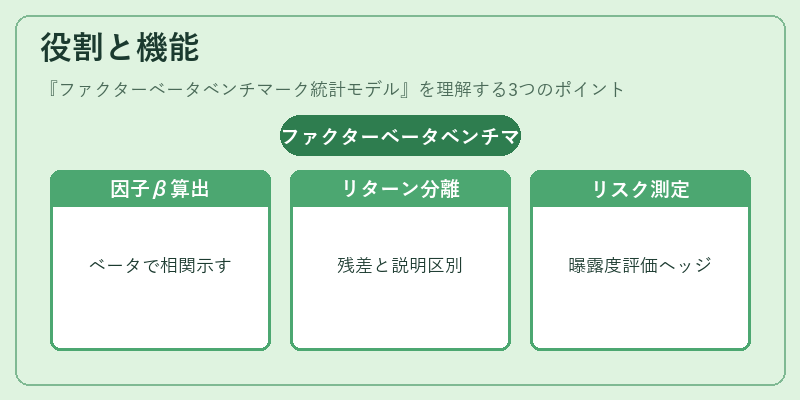

- 因子ベータ推定:ポートフォリオの各因子に対するβ係数を算出し、基準指標との相関度合いを示す。

- パフォーマンスアトリビューション:ファクターベータが説明するリターンと残差リターンを分離し、運用成績の構造化評価を可能にする。

- リスク管理:因子ベータを用いて市場変動や特定リスク要因への曝露度を測定し、ヘッジ戦略や資産配分決定に活かす。

- スマートベータ設計:ファクターベータが高い投資対象を選択し、低βの市場平均を上回るリターンを追求する。

実務では、投資信託の運用報告書やETFのプロスペクトスにおいて「ファクターベータベンチマーク統計モデル」に基づく因子別パフォーマンスが提示され、投資家はアクティブ戦略と市場平均との差異を数値で把握できる。

特徴

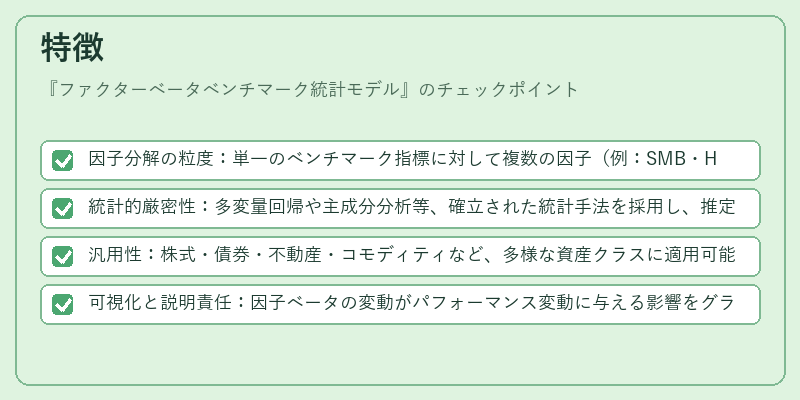

- 因子分解の粒度:単一のベンチマーク指標に対して複数の因子(例:SMB・HML・MOM)を同時に評価。

- 統計的厳密性:多変量回帰や主成分分析等、確立された統計手法を採用し、推定誤差を最小化。

- 汎用性:株式・債券・不動産・コモディティなど、多様な資産クラスに適用可能。

- 可視化と説明責任:因子ベータの変動がパフォーマンス変動に与える影響をグラフや表で示し、運用者への説明責任を強化。

これらの特徴は、従来の単一指標による評価では捉えきれないリスク・リターン構造を可視化し、投資家と運用者双方に透明性を提供する点で重要である。

現在の位置づけ

近年の市場環境では、低金利・高ボラティリティが続く中、因子ベータの安定的な推定が難しいケースも増えている。にもかかわらず、多くの投資信託やETFはファクターベータベンチマーク統計モデルを基盤にしたパフォーマンス分析を実施しており、規制当局からも「リスク開示」や「透明性確保」の観点で推奨されている。

また、スマートベータETFの拡大とともに、因子ベータを最大化する戦略が投資家層に広く浸透しており、ファクターベータベンチマーク統計モデルは商品設計・運用評価の必須ツールとなっている。

将来的には機械学習や高頻度データを組み合わせた動的因子ベータ推定手法が登場し、さらに精緻なリスク管理とパフォーマンスアトリビューションが実現される見込みである。

続きを読むには確認が必要です

関連記事