ファクターベータベンチマーク統計モデル構築とは、投資ポートフォリオのリスク・リターン特性を説明する因子(ファクター)のベータ値を、選定したベンチマークに対して統計的手法で推定し、その結果を基に投資判断やパフォーマンス評価を行うためのモデル構築プロセスである。

概要

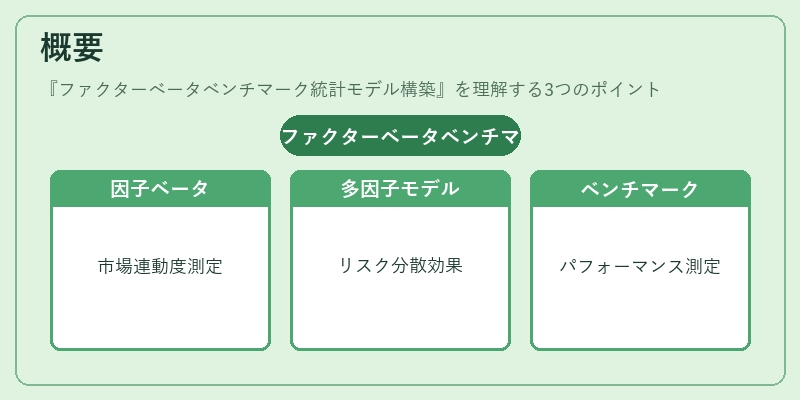

因子ベータは、個別銘柄またはポートフォリオが市場全体や特定のファクターに対してどれだけ連動するかを示す指標であり、資産配分・ヘッジ戦略設計の基盤となる。ファクターベータベンチマーク統計モデル構築は、単なる市場ベータ(CAPM)から発展し、Fama‑French 3因子・Carhart 4因子など多因子モデルを採用した枠組みである。ベンチマーク設定により、投資家は自らのポートフォリオがどの程度ベンチマークと乖離しているかを定量化し、アラウンド・パフォーマンス(α)を測定することができる。近年ではESG因子やマクロ経済指標を組み込んだ拡張モデルも登場し、投資判断の多様化とリスク管理の高度化が進む。

役割と機能

-

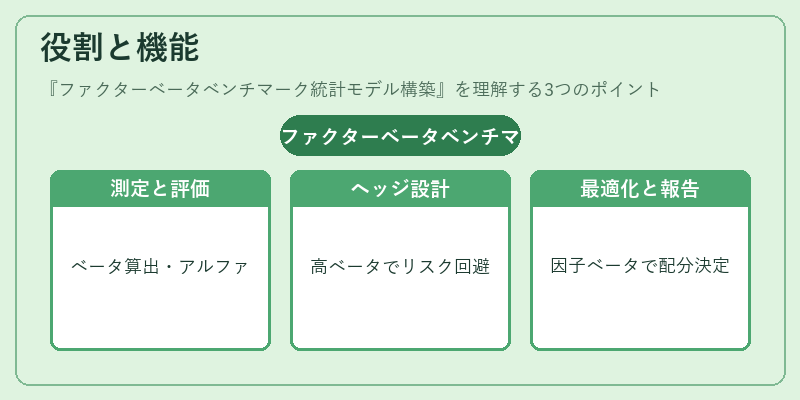

アラウンド測定

ベンチマークに対する因子ベータを算出し、ポートフォリオのアルファを計算。投資家は特定のファクターへのエクスポージャーがパフォーマンスに与える影響を把握できる。 -

ヘッジ設計

ベータ値が高い因子を対象に、先物・オプション等でリスクヘッジを行う。ベンチマークベースのモデルは、ヘッジ比率決定の根拠となる。 -

ポートフォリオ最適化

ファクターベータを入力として、多因子最適化アルゴリズム(例えば、ブラック‑リッターマン)で資産配分を算出。ベンチマークとの乖離を抑えつつリターン最大化を図る。 -

パフォーマンス・レポーティング

投資信託やETFの運用報告書において、因子別エクスポージャーとベータ値を提示し、投資家への説明責任を果たす。特にiDeCo対応商品では、税制上のメリットとともにリスク情報が重要視される。

特徴

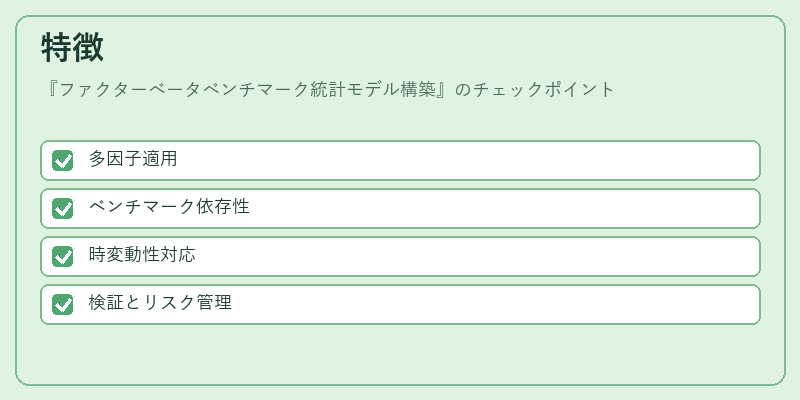

- 多因子適用

市場ベータだけでなく、サイズ・バリュー・モメンタム・低ボラティリティなど複数ファクターを同時に評価できる。 - ベンチマーク依存性

ベータは選択したベンチマークの特性に強く影響されるため、指数構成銘柄や重み付け方法が結果に反映される。 - 時変動性対応

回帰モデルに時間的ダイナミクス(ARIMA, GARCH)を組み込むことで、ベータの変動を捉えることが可能。 - 検証とリスク管理

バックテストやアウトオブサンプル検証を通じてモデルの頑健性を確認し、過学習の回避・システムリスク評価に利用される。

現在の位置づけ

ファクターベータベンチマーク統計モデルは、アクティブ運用とパッシブ戦略の境界線上で重要な役割を担う。インデックスファンドやスマートベータETFでは、構成銘柄選定において因子ベータが中心的指標となり、投資家は「どのファクターにどれだけエクスポージャーを持つか」を明示できる。ヘッジファンドや機関投資家では、リスク管理とパフォーマンス測定の両面で不可欠であり、規制当局も因子情報開示を求める動きが強まっている。

近年は機械学習手法や代替データ(ソーシャルメディア指標、衛星画像等)を取り入れた拡張モデルが研究されており、従来の線形回帰に留まらない非線形因子構造への対応が進む。さらに、ESG要素を統合したファクターベータは、社会的責任投資(SRI)や持続可能な開発目標(SDGs)との整合性を図る上で重要視されている。これらの動向は、将来的にファクターベータベンチマーク統計モデルがより包括的かつ柔軟なリスク・パフォーマンス評価ツールへと進化することを示唆している。

続きを読むには確認が必要です

関連記事