ファクターベータ分解とは、ポートフォリオのリターンを構成する因子(ベータ)に基づいて、各資産やセグメントが市場全体に対してどの程度影響を与えているかを定量的に解析する手法である。

概要

ファクターベータ分解は、CAPM の単一因子モデルから派生した多因子アプローチである。市場ベータだけでは説明できないリスク・リターンの構造を明らかにするため、投資家が「どの要因がパフォーマンスを牽引しているか」「どこに過剰リスクが残っているか」を把握できるように設計された。

この手法は、ファクター投資(サイズ・バリュー・モメンタムなど)の普及とともに急速に発展し、アクティブ運用者が市場ベンチマークとの乖離を因子単位で分析する際の基礎ツールとなった。

役割と機能

ファクターベータ分解は、ポートフォリオ管理における「因子別リスク配分」や「パフォーマンスアトリビューション」の核心を担う。具体的には以下の場面で活用される。

1. リスクバジェット:各ファクターへのエクスポージャーを事前に設定し、過剰な市場感応度を抑制する。

2. アトリビューション分析:パフォーマンスのうちどこが因子リターンであるか、どこがアクティブ選択によるものかを分離できる。

3. ファンドオブファンズ設計:複数ファンドのベータ構成を統合し、重複リスクを排除するために因子別に配分を最適化する。

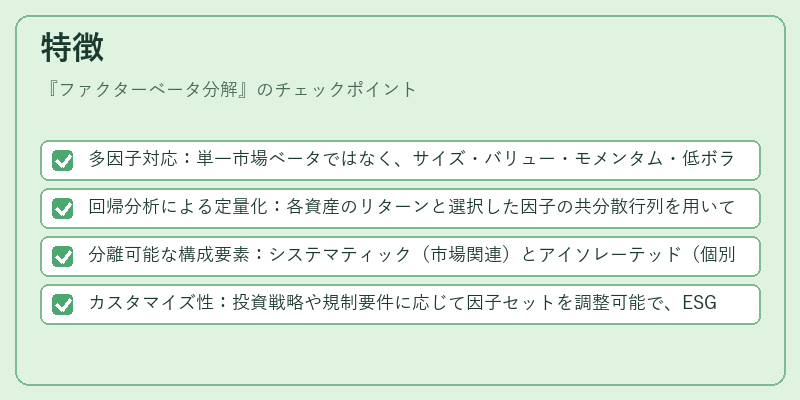

特徴

- 多因子対応:単一市場ベータではなく、サイズ・バリュー・モメンタム・低ボラティリティなど複数のファクターを同時に評価できる。

- 回帰分析による定量化:各資産のリターンと選択した因子の共分散行列を用いてベータ係数を算出し、統計的な信頼性を確保する。

- 分離可能な構成要素:システマティック(市場関連)とアイソレーテッド(個別)リスクを明示的に区別できる点が特徴。

- カスタマイズ性:投資戦略や規制要件に応じて因子セットを調整可能で、ESG・テーマファンド等の新興領域にも適用しやすい。

現在の位置づけ

近年のパッシブ投資拡大とスマートベータ戦略の台頭に伴い、ファクターベータ分解は「因子リスク管理」の必須ツールとして確立している。

- 規制・透明性要件:金融庁や証券取引所が投資信託の因子情報開示を求める動きにより、分解手法の標準化が進む。

- テクノロジーとの融合:機械学習による因子生成やリアルタイムリスクモニタリングへの応用が加速している。

- 市場拡大:iDeCo対応投信やつみたてNISA商品においても、ファクターベータ分解をベースとした商品設計が増加し、個人投資家への説明責任が高まっている。

ファクターベータ分解は、因子投資の理論的根拠と実務上のリスク管理を結びつける橋渡し役として、今後も金融商品設計・運用に不可欠な手法である。

続きを読むには確認が必要です