ファクターベータ指数設計とは、複数のリスク要因(ファクター)のベータを組み合わせて市場全体や特定セグメントに対する感応度を最適化したインデックス構築手法である。

目次

概要

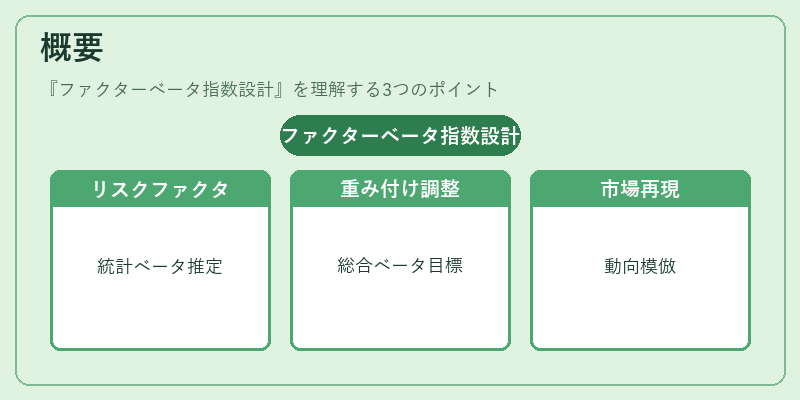

ファクターベータ指数設計は、従来の単一市場ベータだけでは捉えきれないシステマティックリスクを定量的に取り込むために開発された。リスクファクター(規模・バリュー・モメンタム等)のベータを統計的に推定し、総合ベータが目標値になるよう重み付けを行うことで、市場全体の動きを再現することを目的としている。

役割と機能

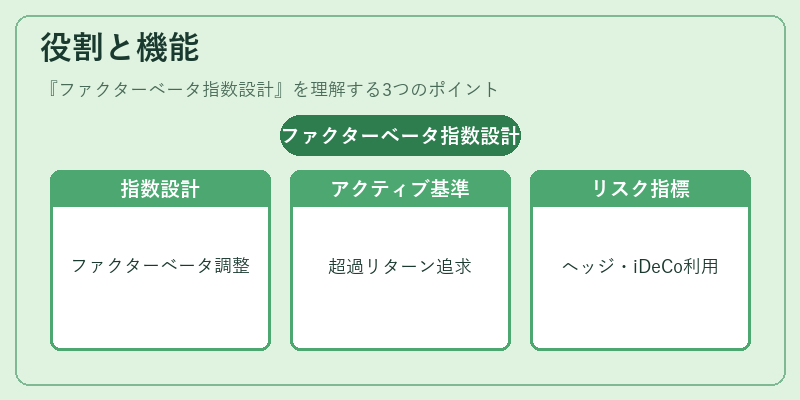

投資信託・ETFでのパッシブ運用では、ファクターベータ指数設計により特定ファクターへのエクスポージャーが調整されたインデックスを作成できる。アクティブマネージャはこのベータ構造を基準として超過リターンを追求し、ヘッジファンドやiDeCo対応投信ではリスク管理の指標として利用される。また、スマートベータ戦略においてもベータ重み付けが重要な役割を果たす。

特徴

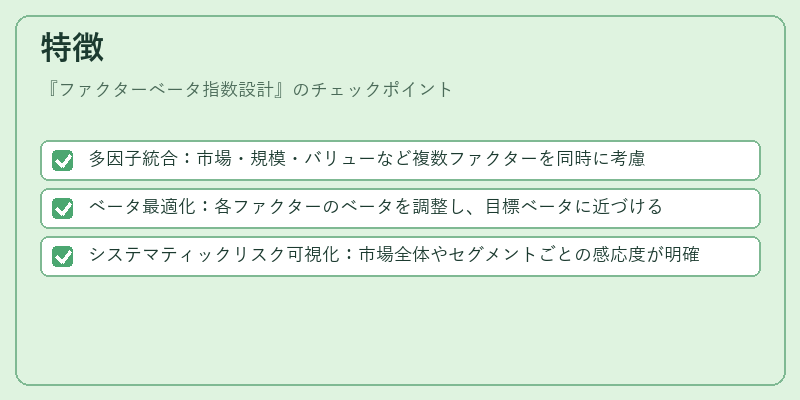

- 多因子統合:市場・規模・バリューなど複数ファクターを同時に考慮

- ベータ最適化:各ファクターのベータを調整し、目標ベータに近づける

- システマティックリスク可視化:市場全体やセグメントごとの感応度が明確

これらは従来の単純インデックス設計とは異なり、ファクター別のベータを定量的に制御できる点で優位性を持つ。

現在の位置づけ

近年の資産運用ではリスク分解が重視されており、ファクターベータ指数設計はパッシブ・アクティブ双方で採用が拡大している。ETF市場においても、スマートベータ型商品やテーマ投資信託のインデックス化に応用され、規制面では透明性とリスク管理を求める動きが進む中で重要な位置を占めている。

×

続きを読むには確認が必要です