ファクターベータリターン分解とは、投資ポートフォリオの総リターンを構成する各因子ベータ(市場・規模・価値など)と残差に切り分け、因子がもたらすリスクプレミアムを定量化する手法である。

目次

概要

ファクターベータリターン分解は、従来のキャピタル・アセット・プライシング・モデル(CAPM)や多因子モデルを拡張した形で生まれた。投資家が「どの因子がリターンに寄与したか」を明確にするため、ファクターベータを用いてポートフォリオを分解し、残差(アービトラージ)を測定することが目的である。

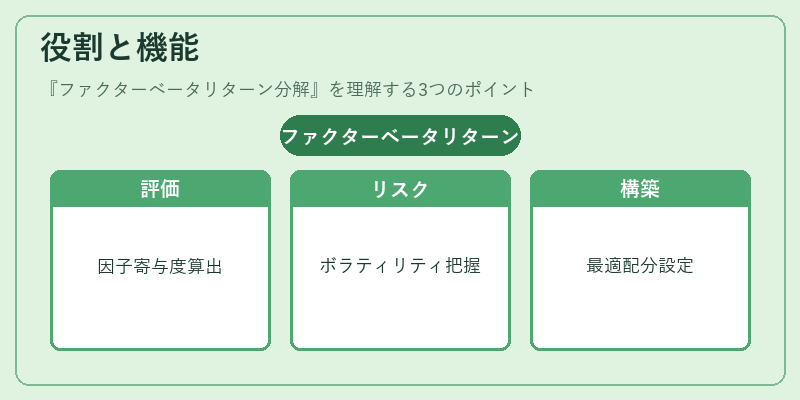

役割と機能

- パフォーマンス評価:因子ベータの寄与度を算出し、運用成績を要因別に分析できる。

- リスク管理:各因子のボラティリティや相関を把握し、ヘッジ戦略の設計に活用する。

- ポートフォリオ構築:目標とするファクターベータプロファイルを設定し、資産配分を最適化できる。

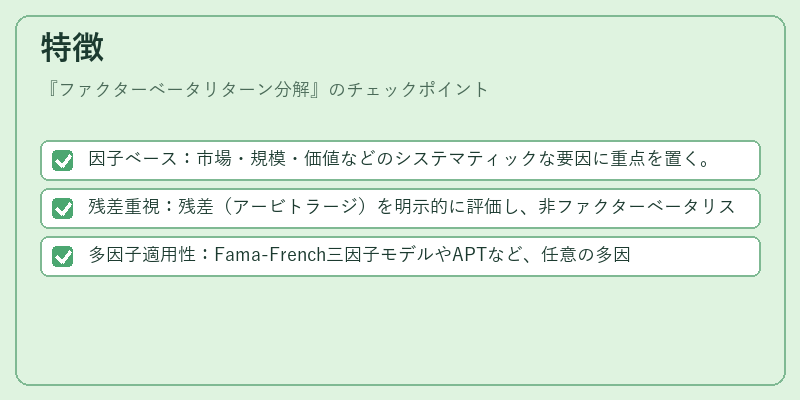

特徴

- 因子ベース:市場・規模・価値などのシステマティックな要因に重点を置く。

- 残差重視:残差(アービトラージ)を明示的に評価し、非ファクターベータリスクを捉える。

- 多因子適用性:Fama‑French三因子モデルやAPTなど、任意の多因子構造で実装可能。

現在の位置づけ

近年、ESG要素やテクノロジーリスクを組み込んだ拡張ファクターモデルが登場し、ファクターベータ分解は投資信託・ETFのアクティブ運用に不可欠なツールとなっている。規制当局も因子ベースのリスク開示を推進しており、透明性と比較可能性が高まる環境で重要性が増している。

×

続きを読むには確認が必要です