ファクターベータリターン分散測定とは、投資ポートフォリオにおける各ファクターのベータ係数を用いて計算されるリターン分散の測定方法である。

目次

概要

ファクターベータリターン分散測定は、マルチファクターモデル(例:Fama‑French三因子モデル)に基づき、ベータ係数が示す市場・セクターなどのシステム的リスクと、残差リスクを統合してポートフォリオ全体の分散構造を定量化する手法である。従来の単純平均分散分析では把握しにくいファクターベータがもたらす影響を可視化し、ヘッジ戦略や資産配分決定に活用される。

役割と機能

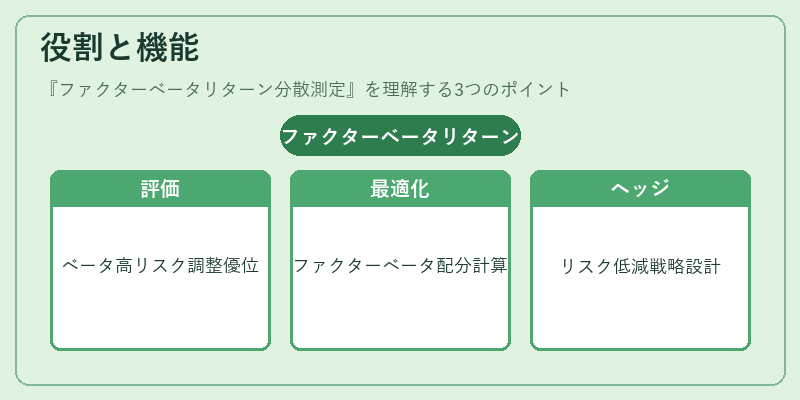

投資信託・ETFの運用管理において、ファクターベータリターン分散測定は以下のような場面で利用される。

1. パフォーマンス評価:ベータが高いファクターを多く保有する投資信託のリターン分散を他商品と比較し、リスク調整後の優位性を測定。

2. ポートフォリオ最適化:各ファクターベータに基づき、期待リターンと分散を同時に考慮した資産配分を算出。

3. ヘッジ設計:ベータが高いファクターのリスクを低減するためのデリバティブや逆投資戦略を構築。

特徴

- ファクターベータ重視:市場・セクター・スタイルなど、個別に定義されたファクターごとのベータ係数を直接分散計算に組み込む点が特徴。

- 残差リスクの排除:非ファクターベータ部分(α)やランダムノイズは除外し、システマティックリスクのみを評価。

- 比較可能性:同一ファクターモデル内で複数商品を横断的に比較できるため、運用方針の一貫性を検証しやすい。

現在の位置づけ

近年の資産管理では、パッシブ投資とアクティブ運用が共存する中で、ファクターベータリターン分散測定は「スマートベータ」戦略を支える重要指標となっている。iDeCo対応商品やつみたてNISA対象のETFでも、投資家に対して透明性の高いリスク説明が求められるため、この測定手法は情報開示基準の一部として採用されるケースが増えている。また、規制当局はファンドオブファンズやヘッジファンドに対し、ベータベースの分散管理を含むリスク報告義務化を検討しており、市場全体での標準化が進行中である。

×

続きを読むには確認が必要です