ファクターベータリスク調整とは、投資対象の市場ベータ(システマティックリスク)に対して、特定のファクター(価値・モメンタム・サイズ等)のエクスポージャーを統計的に補正し、ポートフォリオ全体のリスク構造を再設計する手法である。

目次

概要

投資信託やETFが市場インデックスと同一のベータ(市場リスク)を持つことは当然だが、実際にはファクターエクスポージャーに偏りが生じる場合が多い。ファクターベータリスク調整は、こうしたファクターの過剰または不足な影響を定量的に測定し、ポートフォリオ構築時にベータレベルを維持しつつファクターエクスポージャーを最適化するために生まれた概念である。

この手法は、アクティブマネジメントが市場ベータを抑えつつファクターベースのリターン源を活用したいケースや、パッシブ・スマートベータETFがインデックスに対して意図的なファクター調整を行う際に不可欠となる。ファクターベータは、従来の単一ベータ(市場リスク)と異なり、複数のファクター別リスクを個別に扱う点が特徴である。

役割と機能

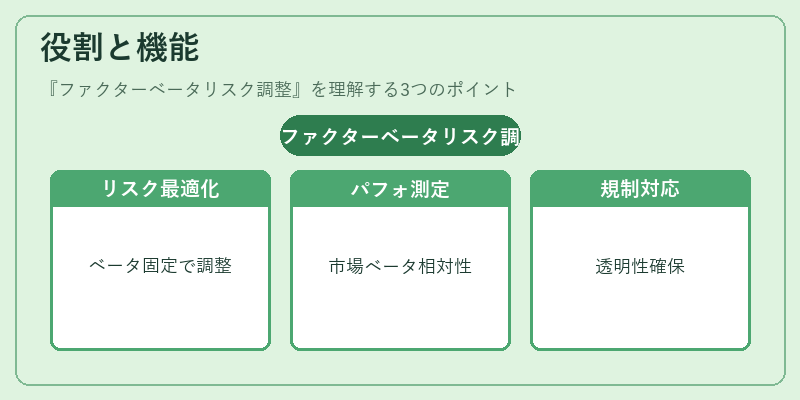

- リスク分散の最適化

市場ベータは一定として保持しつつ、価値やモメンタムなどのファクターエクスポージャーを調整することで、ポートフォリオ全体のリスク・リターンプロファイルを改善できる。 - パフォーマンス測定

ファクターベータは、ファンドが市場ベータに対してどれだけ上位あるいは下位に位置するかを示す指標として機能し、アドバイザーや投資家の意思決定に活用される。 - 規制・開示対応

投資信託業界ではリスク情報の透明性が求められるため、ファクターベータ調整を行うことで、ファンドのリスクプロファイルを明確に提示できる。 - スマートベータ戦略との統合

スマートベータETFは、特定ファクターへの過剰エクスポージャーを抑えるためにファクターベータ調整を組み込むことが多い。これにより、インデックスの市場リスクを保持しつつ、目的とするファクターでのリターン分離を実現できる。

特徴

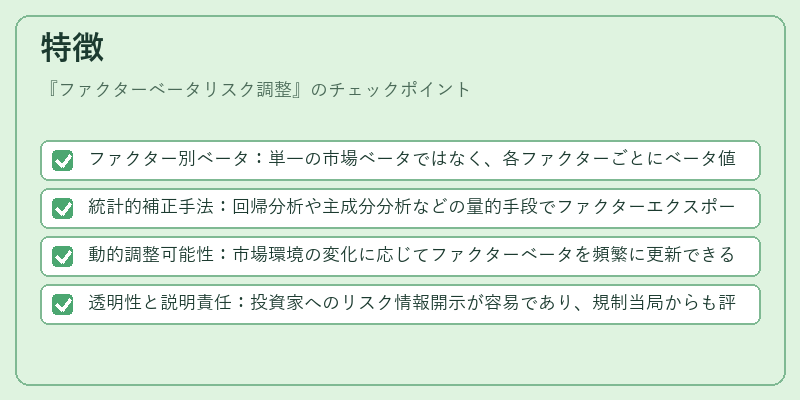

- ファクター別ベータ:単一の市場ベータではなく、各ファクターごとにベータ値を算出・調整する。

- 統計的補正手法:回帰分析や主成分分析などの量的手段でファクターエクスポージャーを測定し、必要に応じてポートフォリオ重みを再配分する。

- 動的調整可能性:市場環境の変化に応じてファクターベータを頻繁に更新できる点が、従来の静的ベータモデルとの差別化になる。

- 透明性と説明責任:投資家へのリスク情報開示が容易であり、規制当局からも評価されやすい。

現在の位置づけ

ファクターベータリスク調整は、特にインデックス連動型ETFやスマートベータファンドで主流となっている。投資家が市場リスクを抑えつつも、価値・モメンタム等のファクター効果を享受したいというニーズが高まる中、ファクターベータ調整はポートフォリオ設計に不可欠な手段として位置付けられる。

近年では、ESG要因と組み合わせたファクターベータ調整も検討されており、投資家の価値観とリスク管理を両立させるアプローチが進展している。また、規制環境の変化に伴い、リスク情報開示の質向上が求められるため、ファクターベータ調整は今後も投資信託・ETF業界で重要視され続ける。

×

続きを読むには確認が必要です