ファクターベータリスクファクターとは、投資対象が特定のシステマティックリスク要因に対して持つ感応度を表す係数である。ベータ値は市場全体やセグメントの動きと比較した相関度合いを示し、リスクファクターはその感応度が生じる基盤となる経済指標・マクロ変数を指す。

目次

概要

ファクターベータリスクファクターは、アクティブ運用とパッシブ運用の橋渡しとして登場した。投資信託やETFが市場全体に対する過剰なエクスポージャーを避けつつ、特定の因子(例:ボラティリティ、スモールキャップ、低PER)に焦点を当てる際に必要不可欠である。ファンドオブファンズやヘッジファンドが複数の資産クラスへ投資する際も、各ポジションのベータ値を把握することでリスク分散とパフォーマンス最適化が可能となる。

役割と機能

- リスク管理:特定因子に対する過度なエクスポージャーを検知し、ポートフォリオの安定性を維持する。

- パフォーマンス評価:ベータ値が高い資産は市場上昇時に優位だが、下落時には損失拡大となるため、投資家のリスク許容度に合わせた選択を可能にする。

- 戦略設計:スマートベータやアクティブファンドでは、低ベータ・高リターン因子を組み合わせてトラッキングエラーを抑えつつ超過収益を狙う。

- 規制対応:iDeCoやつみたてNISAでの投資対象選定において、税優遇枠内でリスクレベルを示す指標として利用される。

特徴

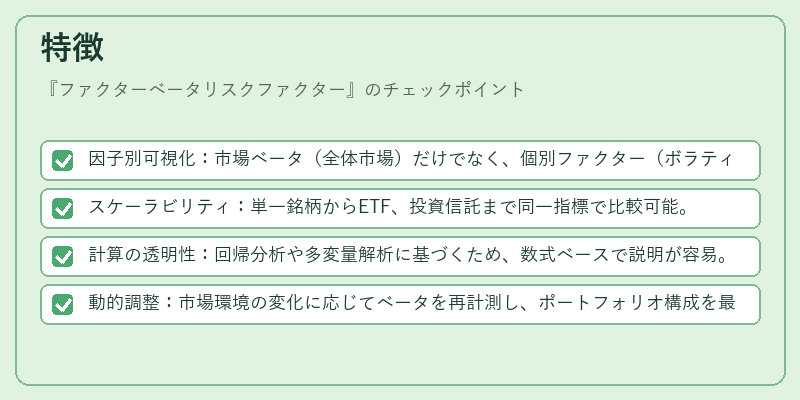

- 因子別可視化:市場ベータ(全体市場)だけでなく、個別ファクター(ボラティリティ、サイズ、バリューなど)のベータを算出できる。

- スケーラビリティ:単一銘柄からETF、投資信託まで同一指標で比較可能。

- 計算の透明性:回帰分析や多変量解析に基づくため、数式ベースで説明が容易。

- 動的調整:市場環境の変化に応じてベータを再計測し、ポートフォリオ構成を最適化できる。

現在の位置づけ

近年の低金利・高ボラティリティ環境下で、投資家はリスクとリターンのバランスをより細かく制御したいというニーズが増大している。ファクターベータリスクファクターは、その実践的な指標として注目されており、多くのインデックスファンドやアクティブファンドで採用されている。特に、スマートベータ戦略では「低ベータ・高リターン」因子を組み合わせることでトラッキングエラーを抑えつつ超過収益を狙う手法が普及しており、ファクターベータはその核となる概念である。金融規制の強化に伴い、リスク開示基準もベータ情報を含むようになっているため、投資信託・ETF業界全体で不可欠な指標として位置づけられている。

×

続きを読むには確認が必要です