ファクターベータリスク最適化とは、投資信託やETFにおいて、特定のファクター(例:市場ベータ)によるシステマティックリスクを調整しつつ、ポートフォリオ全体のリスク・リターンプロファイルを最適化する手法である。

概要

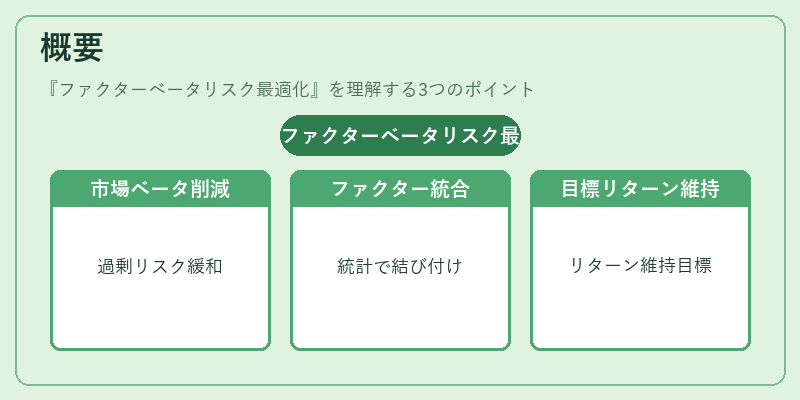

ファクターベータリスク最適化は、従来のインデックス投資が市場ベータをそのまま受け継ぐことに起因するリスク過剰を緩和するために発展した概念である。市場全体の動向と個別銘柄のファクター特性を統計的に結び付け、投資対象を選択または重み付けすることで、ベータリスクを抑えつつ目標リターンを維持することが目的である。

役割と機能

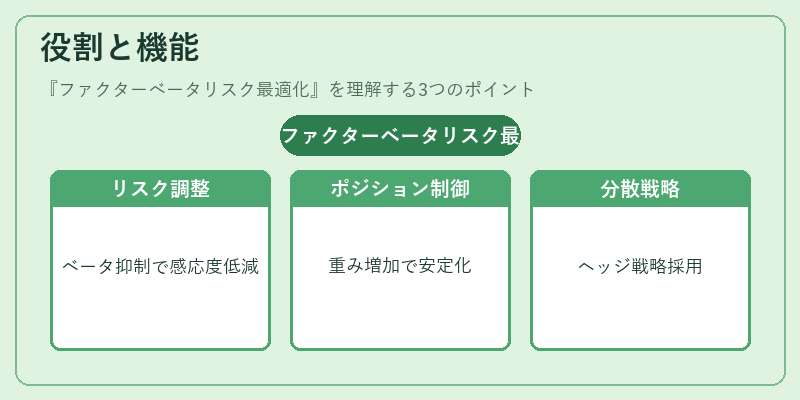

投資信託やETFの運用において、ファクターベータリスク最適化はポートフォリオ全体のシステマティックリスクを管理する主要手段となる。具体的には、ベータ係数が高い銘柄を抑制し、低い銘柄に重みを増やすことで市場変動への感応度を調整する。また、ヘッジファンド型戦略やiDeCo対応投信でのリスク分散策として採用されることが多い。

特徴

【特徴】

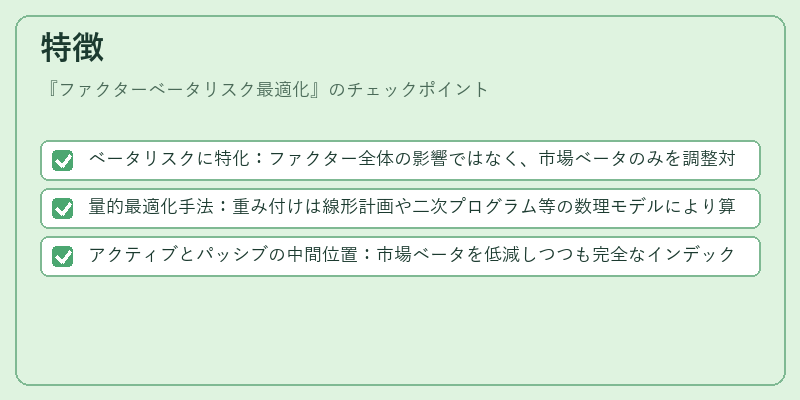

- ベータリスクに特化:ファクター全体の影響ではなく、市場ベータのみを調整対象とする点が他のファクターベース戦略との主な差異である。

- 量的最適化手法:重み付けは線形計画や二次プログラム等の数理モデルにより算出され、投資家のリスク許容度を定量的に反映できる。

- アクティブとパッシブの中間位置:市場ベータを低減しつつも完全なインデックス追随ではないため、アクティブ運用とのギャップが狭い。

これらの特徴により、投資家は市場全体のボラティリティを抑えた上で、ファンド単位でのリスク管理を実現できる。

現在の位置づけ

近年、投資家が市場ベータに対する過度な曝露を懸念し、ファクターベータリスク最適化を取り入れた商品が増加している。特にインデックス連動型ETFやiDeCo対応投信では、低コストと同時にリスク調整効果を求める傾向が強まっており、運用会社は数理モデルの精度向上に注力している。また、金融庁等の監督機関はポートフォリオ構築手法の透明性を重視し、ベータ調整プロセスの開示を推奨している。

続きを読むには確認が必要です