ファクターベータリスクプレミアムとは、投資対象が特定の因子(例:サイズ、バリュー、モメンタム)に対して市場全体よりも高いベータを持つ際に期待される追加的なリスク報酬である。

目次

概要

ファクターベータリスクプレミアムは、因子投資の理論基盤であるリスクプレミアム概念から派生した指標であり、特定因子に対する市場ベータ以上の感応度を示す。これが高いほど、その因子に伴うシステマティックリスクが増大し、投資家は追加的な報酬を要求することになる。

役割と機能

ファクターベータリスクプレミアムは、ポートフォリオ内の因子エクスポージャーを定量化し、期待収益とシステマティックリスクのバランスを最適化するために利用される。ヘッジファンドやインデックスファンドでは、特定因子への過剰な投資がもたらす追加リターンを評価する指標として機能し、アクティブ運用とパッシブ戦略の違いを測る尺度となる。

特徴

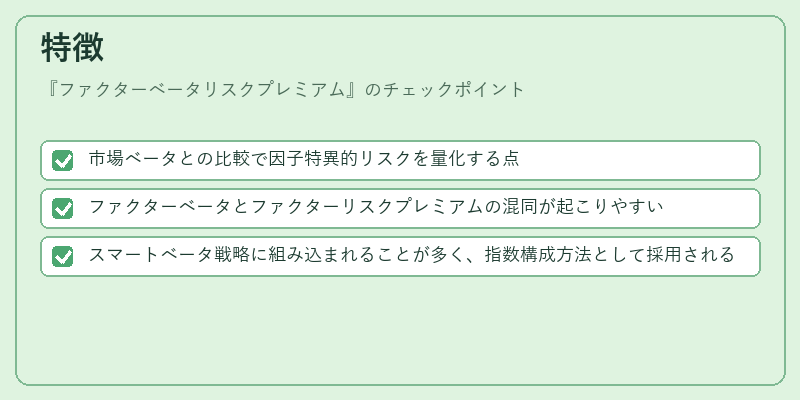

- 市場ベータとの比較で因子特異的リスクを量化する点

- ファクターベータとファクターリスクプレミアムの混同が起こりやすい

- スマートベータ戦略に組み込まれることが多く、指数構成方法として採用される

上記特徴は、従来の単純ベータ指標では捉えられない因子感応度を明示し、投資家に対して追加的リスク報酬の存在を示す。

現在の位置づけ

ファクターベータリスクプレミアムは、近年増大する因子投資派手な需要を支える重要指標である。特にスマートベータETFやファンドオブファンズでは、指数設計時にこのプレミアムを考慮することで、過剰リスク調整後のパフォーマンス向上が期待される。また、金融規制当局は因子投資の透明性確保の一環として、ベータ情報の開示を推奨しており、投資信託・ETFにおける基準価額算定や解約手数料設定にも影響を与えている。

×

続きを読むには確認が必要です