ファクターディバリフィケーションとは、投資信託やETFにおいて複数の因子(ファクター)を組み合わせて分散効果を高める手法である。

目次

概要

市場全体の動きだけでは説明しきれない個別銘柄リスクを、業種・国際性・バリュエーションなど複数のファクターにわたって分散させることで、ポートフォリオの安定性を図る。

この手法は、従来の資産配分だけでは捕捉しきれない非市場因子に対処するために生まれた。

役割と機能

ファクターディバリフィケーションは、投資信託やETFが追求すべきリスク・リターンのプロファイルを構築する際に中心的な役割を果たす。

具体的には、ファンドマネージャーが複数のファクターモデル(例:価値、モメンタム、低ボラティリティ)を組み合わせて投資対象を選定し、同時にトラッキングエラーを抑制する。

また、iDeCo対応投信やつみたて型ファンドでも、長期的な分散効果を確保するための設計要素として採用される。

特徴

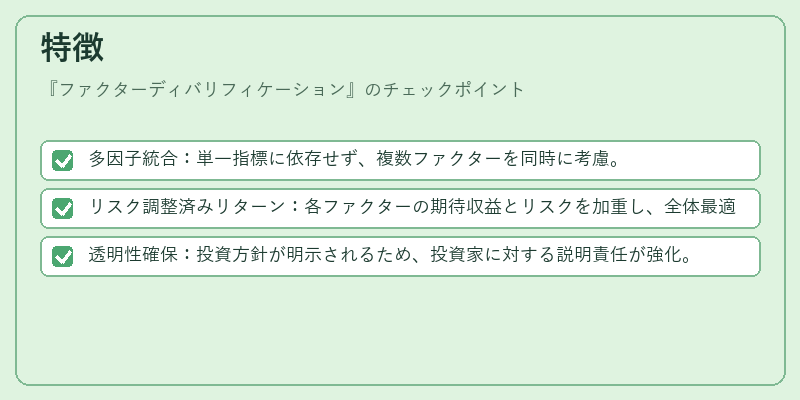

- 多因子統合:単一指標に依存せず、複数ファクターを同時に考慮。

- リスク調整済みリターン:各ファクターの期待収益とリスクを加重し、全体最適化。

- 透明性確保:投資方針が明示されるため、投資家に対する説明責任が強化。

これらの特徴は、従来型の分散(資産クラス単位)と比べて、より細粒度でリスクを抑える点が際立つ。

現在の位置づけ

近年の低金利・高ボラティリティ環境において、ファクターディバリフィケーションはスマートベータ型ETFやファンドオブファンズで採用される主流手法となっている。

規制面では、投資信託の運用方針開示義務が強化されたことから、複数ファクターを利用した分散戦略の透明性が求められるようになった。

さらに、機関投資家や個人投資家間での情報共有が進むことで、同手法に対する理解と信頼度は高まっている。

×

続きを読むには確認が必要です