ファクター分散効果とは、複数の投資因子(リスク要因)が相互に独立していることでポートフォリオ全体のリスクを低減する現象である。

目次

概要

ファクター投資は、株価や債券価格を説明する特定の経済的・統計的要因(例:バリューメトリック、モメンタム、サイズ)に基づいて銘柄を選択する手法である。従来の分散投資が「アセットクラス」間の相関低減を目的としたのに対し、ファクター分散効果は同一アセットクラス内で異なる因子を組み合わせることでリスクを抑えることを示す。

この概念は、投資信託やETFが複数のファクターベース商品を組み合わせてポートフォリオを構築する際に重要視され、特にスマートベータ型やファンドオブファンズで頻繁に参照される。

役割と機能

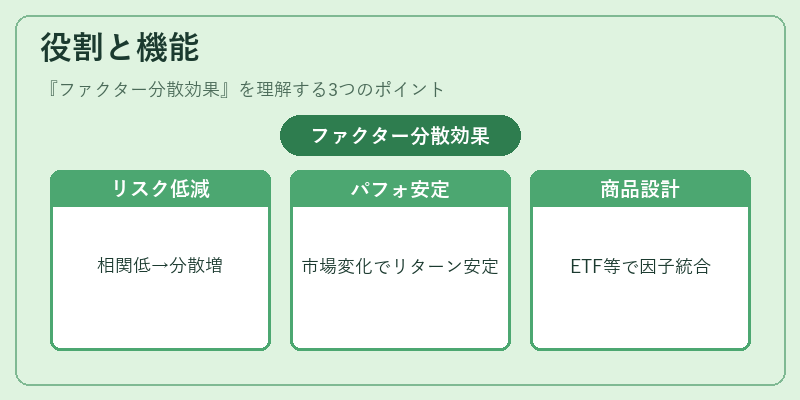

- リスク低減:因子間の相関が低いほど、ポートフォリオ全体の分散効果が高まる。

- パフォーマンス安定化:市場環境に応じて異なるファクターが優位になるため、時期ごとのリスク調整後リターンを一定に保つ。

- 商品設計指針:ETFや投資信託は、複数因子の組み合わせを示すトラッキングエラー最小化戦略としてファクター分散効果を前提とし、構成銘柄選定基準を策定する。

- アセットアロケーション:ヘッジファンドやiDeCo対応投信は、因子別に資金配分を決定し、全体のリスクプロファイルを調整する際にこの効果を利用する。

特徴

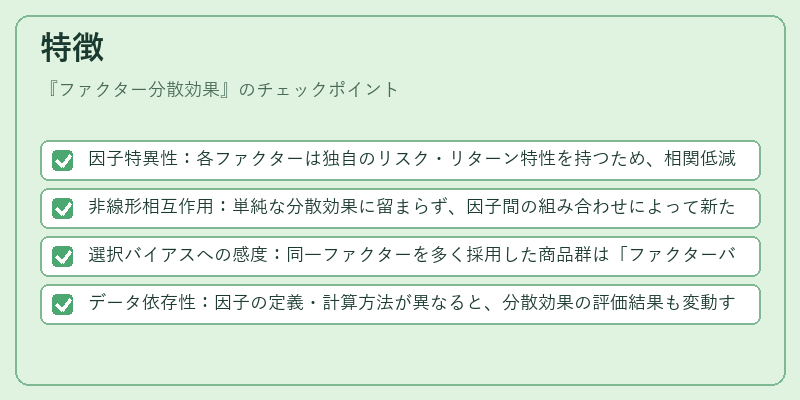

- 因子特異性:各ファクターは独自のリスク・リターン特性を持つため、相関低減が可能である。

- 非線形相互作用:単純な分散効果に留まらず、因子間の組み合わせによって新たなリスク要素が発生する可能性がある。

- 選択バイアスへの感度:同一ファクターを多く採用した商品群は「ファクターバーグ」と呼ばれる過剰集約に陥りやすい。

- データ依存性:因子の定義・計算方法が異なると、分散効果の評価結果も変動するため、統一された測定基準が必要である。

現在の位置づけ

近年の資産運用市場では、ファクター投資は主流戦略として確立されている。UCITS規制下のETFやiDeCo対応商品においても、因子別リスク管理が必須項目となり、ファクター分散効果を前提とした商品設計が増加している。

また、ロボアドバイザーやオンライン資産運用サービスは、低コストで多様なファクターベースETFを組み合わせることで、個別投資家にもリスク分散の恩恵を提供する。

ただし、因子人気が高まると「ファクターオーバープレゼンス」やデータ品質問題が顕在化しており、規制当局は透明性確保と市場安定性維持に注力している。

×

続きを読むには確認が必要です