ファクターエクスポージャー調整とは、投資ポートフォリオにおける特定のリスク因子(ファクター)の市場暴露を意図的に変更する手法である。

目次

概要

ファクター投資は、市場全体を構成するシステマティックなリスク要素(例:ベータ、サイズ、バリュー)を活用し、超過収益を狙うアプローチとして確立した。ポートフォリオの実際の因子暴露は、銘柄選択や資産配分により変動するため、投資家は目標とするファクター構成を維持・調整する必要がある。ファクターエクスポージャー調整は、この目的を達成するための計量的手段であり、因子モデルに基づくリスク管理フレームワーク内で位置付けられる。

役割と機能

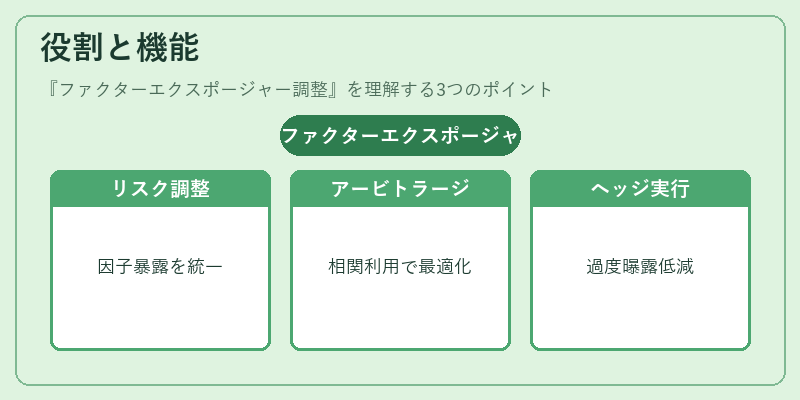

- リスク統合:ベータやサイズ・バリュー等の因子暴露を目標値へ合わせることで、ポートフォリオ全体のリスクプロファイルを統一する。

- アービトラージ戦略支援:因子間の相関構造を利用し、過剰な因子曝露を除去・追加して期待収益率を最適化。

- ヘッジ実行:特定ファクターへの過度なエクスポージャーを低減することで、システマティックリスクを抑制。

- 運用方針の可視化:因子レベルでのパフォーマンス評価を可能にし、投資判断の根拠を定量的に提示。

特徴

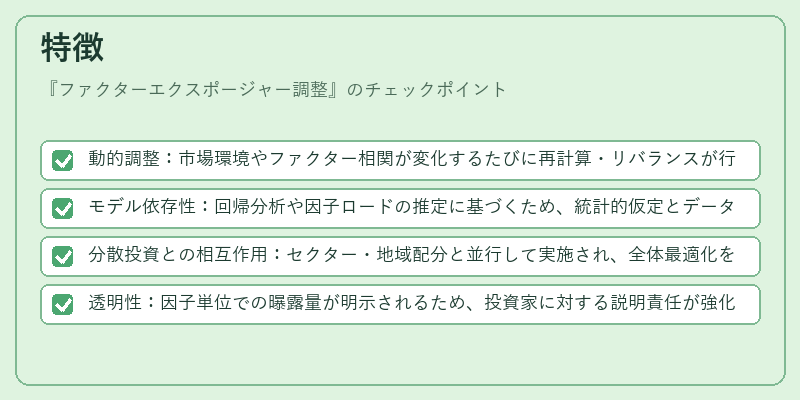

- 動的調整:市場環境やファクター相関が変化するたびに再計算・リバランスが行われる。

- モデル依存性:回帰分析や因子ロードの推定に基づくため、統計的仮定とデータ品質が鍵となる。

- 分散投資との相互作用:セクター・地域配分と並行して実施され、全体最適化を図る。

- 透明性:因子単位での曝露量が明示されるため、投資家に対する説明責任が強化される。

現在の位置づけ

近年のファクター投資ブームとともに、ファクターエクスポージャー調整はアクティブ運用だけでなくパッシブ・インデックスやスマートベータETFでも不可欠な手法となっている。規制面では、SFDR(持続可能性関連開示指令)等により因子リスクの明示が求められ、投資信託・ファンドオブファンズにおける運用方針説明に組み込まれるケースが増加。さらに、機械学習を活用した動的因子モデルの開発が進むことで、調整精度と実行コストの改善が期待されている。

×

続きを読むには確認が必要です