ファクターベースヘッジとは、投資ポートフォリオにおいて特定のリスク因子を利用して市場全体や個別銘柄の動きを調整し、トラッキングエラーを抑えながらリターンを最適化する手法である。

概要

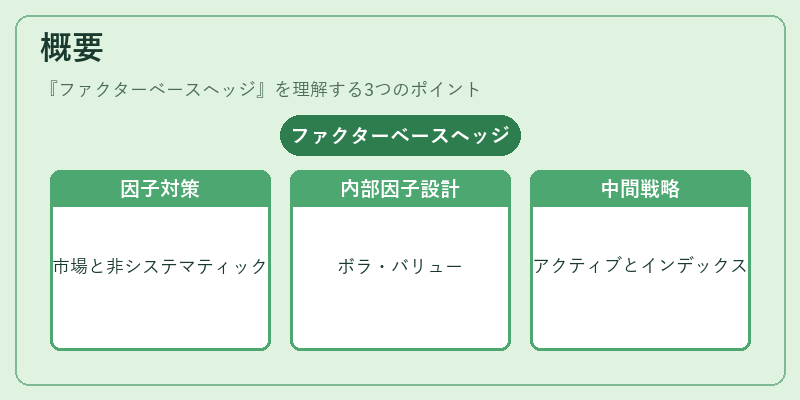

ファクターベースヘッジは、長期的に安定したパフォーマンスを追求する投資家が直面する「市場因子」と「非システマティック因子」の両方に対処するために生まれた。従来のヘッジ手法では、主に金利や為替など外部経済変数を対象としたポジション調整が中心だったが、ファクターベースヘッジは投資対象自体に内在する因子(例:ボラティリティ・スケール、バリュー・グロース、サイズ・モメンタム)を前提に設計される。

この手法は、アクティブファンドとパッシブインデックスの中間的な位置づけであり、投資対象の特性を最大限に活かしつつ、過度な市場リスクへの曝露を抑えることを目的としている。

役割と機能

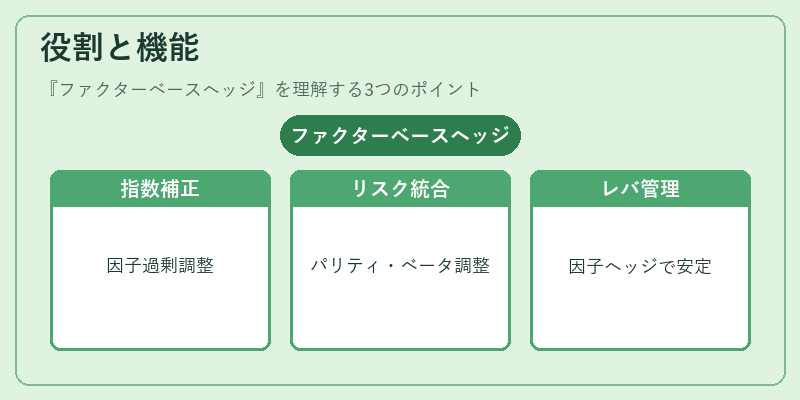

ファクターベースヘッジは主に次のような場面で利用される。

1. インデックス・フォロー戦略の補完 – インデックス投資では、指数構成銘柄全体を追随するが、特定因子への過度なエクスポージャーがある場合に、ポジション比率を調整してトラッキングエラーを低減。

2. リスクパリティの実現 – 市場全体のボラティリティやセクター別リスクを分散させるため、ファクターベースのヘッジポジションで資産配分を最適化。

3. スマートベータ・戦略への統合 – ファクターベースヘッジは、ボラティリティ調整や価値因子重み付けと組み合わせることで、パフォーマンスの向上と同時に過度なリスクを抑制。

4. ポートフォリオ・レバレッジ管理 – レバレッジ比率を一定に保ちつつ、因子ベースでヘッジすることで、総合的なリスクコントロールが可能になる。

特徴

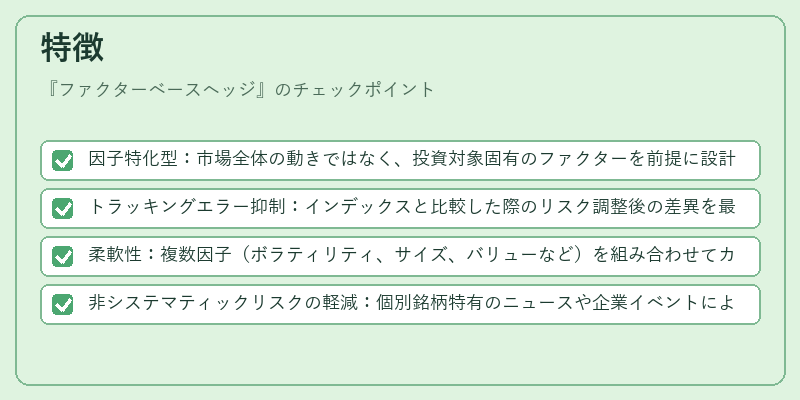

- 因子特化型:市場全体の動きではなく、投資対象固有のファクターを前提に設計される。

- トラッキングエラー抑制:インデックスと比較した際のリスク調整後の差異を最小限に留める点が大きな利点。

- 柔軟性:複数因子(ボラティリティ、サイズ、バリューなど)を組み合わせてカスタマイズ可能。

- 非システマティックリスクの軽減:個別銘柄特有のニュースや企業イベントによる影響を分散できる。

これらは従来のヘッジファンドが主に市場全体の変動に対して取るポジションとは異なり、投資対象内部の因子構造を活用する点で独自性を有する。

現在の位置づけ

近年、低金利・高ボラティリティ環境下でファクターベースヘッジは注目度を増している。アクティブマネージャーがインデックスに対抗しつつ、過剰な市場リスクを回避するためのツールとして採用されるケースが多い。また、iDeCoやつみたてNISAなどの個人向け投資信託でも、低コストで因子ベースのヘッジ戦略を組み込む動きが広がっている。

規制面では、証券取引法に基づくリスク管理要件の強化と相まって、ファクターベースヘッジは「透明性」と「説明責任」の観点からも評価されており、投資家保護を目的とした開示義務が設けられるケースが増えている。

以上のように、ファクターベースヘッジは投資信託・ETF市場で重要なリスク管理手法として位置付けられ、その実装方法や効果については引き続き研究と実務の両面から注目される。

続きを読むには確認が必要です