因子インデックスとは、特定の投資因子(例:価値・成長・モメンタム・低ボラティリティなど)を組み合わせて構築された指数である。

目次

概要

因子インデックスは、従来の時価総額加重型指数に対し、投資家が望むリスクプレミアムを明示的に反映させるために設計される。 20世紀後半から学術研究で定量化された因子を実務へ応用したことで、その存在意義が確立した。

市場の非効率性を捉える手段として、アクティブ運用とパッシブ運用の中間に位置し、指数構成銘柄の選定や重み付けを因子ベースで行うことで、リスク・リターンプロファイルを制御できる。

投資信託やETFにおいては、インデックスファンドの設計基盤として採用され、スマートベータ戦略の実装が容易になる。

役割と機能

因子インデックスは、以下のような場面で活用される。

- 指数構築:投資家のリスク許容度や投資目的に合わせて因子を組み合わせ、カスタムベータを実現する。

- パフォーマンス測定:ファンドオブファンズやヘッジファンドが自身の運用成績を因子別に分解し、アドバイスの根拠とする。

- リスク管理:ポートフォリオ全体の因子エクスポージャーをモニタリングし、過度な集中や不均衡を是正できる。

- 規制対応:投資顧問業務における「適切性評価」や「パフォーマンス開示」の際、因子ベースの説明が求められるケースが増加している。

これらは、単なる時価総額加重型指数に比べて、投資家にとって透明性と操作性を高める点が特徴である。

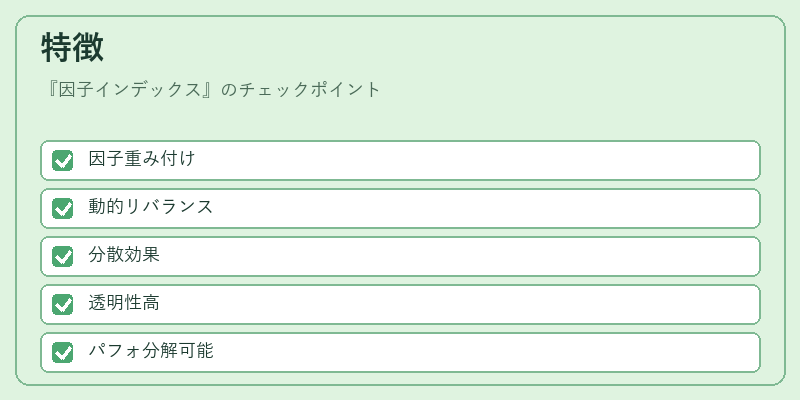

特徴

| 特色 | 説明 |

|---|---|

| 因子ベースの重み付け | 時価総額ではなく、選定した因子値(PER・ROE・ボラティリティ等)に応じて銘柄を加重する。これにより、市場平均と差異化されたリスクプレミアムが得られる。 |

| 動的再調整 | 因子の変化や市場環境に応じて定期的にポートフォリオをリバランスし、因子エクスポージャーを維持する。 |

| 分散効果 | 複数因子を組み合わせることで、単一因子の過剰な集中リスクを低減できる。 |

| 透明性 | 何を基に銘柄が選ばれたかを定量的に示すため、投資家はファンドの運用方針を容易に把握できる。 |

因子インデックスは、従来型の時価総額加重指数と異なり、因子ごとのパフォーマンス分解が可能である点が大きい。

現在の位置づけ

近年、投資家のリスク意識の高まりや規制強化に伴い、因子インデックスは主流のインデックス設計手法として拡大している。

- 商品展開:多くの証券会社が因子ベースETFを上場し、iDeCoやつみたてNISA対象投信としても採用されるケースが増えている。

- 規制環境:EUのPRIIPs指令や日本の金融商品取引法により、ファンドは因子エクスポージャーを開示する義務が生じ、透明性が向上している。

- 市場動向:スマートベータ戦略の実績が注目される一方で、過度なリバランスコストや流動性リスクへの懸念も指摘されている。

- 未来展望:ESG因子との統合や機械学習を用いた因子選定の自動化が進行中であり、次世代ファンド設計における不可欠要素となりつつある。

因子インデックスは、アクティブ運用とパッシブ運用のギャップを埋める橋渡し的役割を担い、投資家がリスク・リターンをより細かくコントロールできるようにする重要な概念である。

×

続きを読むには確認が必要です