ファクターベース投資信託とは、低ボラティリティや高配当といった特定の因子(ファクター)に基づいて銘柄を選択し、パフォーマンス向上を図ることを目的とした投資信託である。

目次

概要

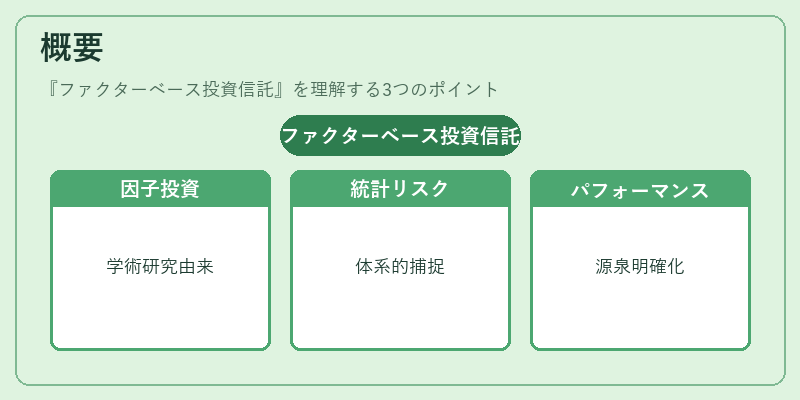

ファクターベース投資信託は、学術研究から派生した因子投資の実務化として登場した。従来のアクティブ運用では個別銘柄選択に重点が置かれたが、因子投資は統計的なリスクプレミアムを体系的に捉えることで、パフォーマンスの源泉を明確化することを狙いとした。

役割と機能

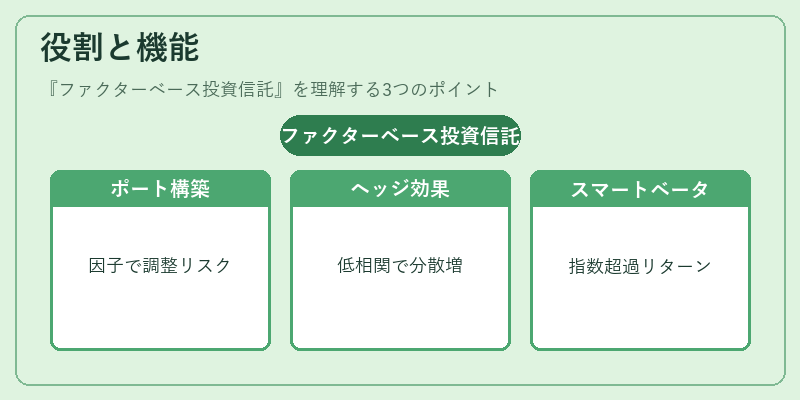

- ポートフォリオ構築:特定ファクターへのエクスポージャーを増減させることで、リスク・リターンプロファイルを調整できる。

- ヘッジ手段:市場全体の動きに対して相関が低い因子(例:低ボラティリティ)を組み入れることで、分散効果を高められる。

- インデックス・スマートベータ化:既存指数を補完または上回るリターンを追求し、投資家に追加の選択肢を提供する。

特徴

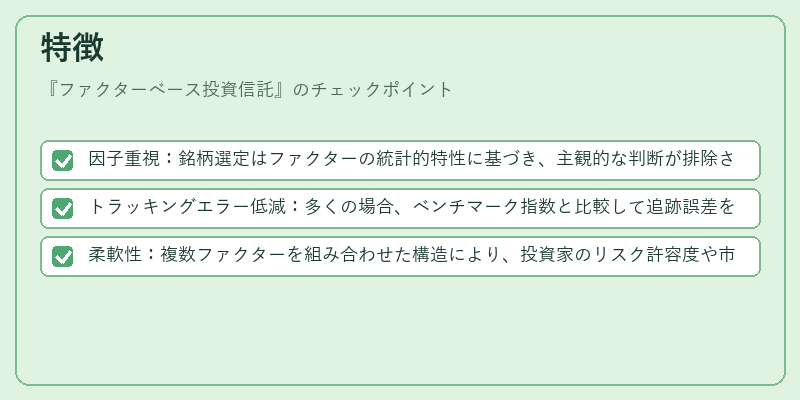

- 因子重視:銘柄選定はファクターの統計的特性に基づき、主観的な判断が排除される。

- トラッキングエラー低減:多くの場合、ベンチマーク指数と比較して追跡誤差を抑える設計が採られる。

- 柔軟性:複数ファクターを組み合わせた構造により、投資家のリスク許容度や市場環境に応じてカスタマイズ可能。

現在の位置づけ

近年、因子投資はアセットマネジメント業界全体で注目され、ファンドオブファンズやETFとして多様な商品化が進んでいる。規制当局は透明性とリスク管理を重視し、基準価額算定における因子モデルの適正性を監督している。また、機関投資家や個人投資家がポートフォリオの戦略的分散手段として採用するケースが増加し、スマートベータ市場は拡大傾向にある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事