ファクターローディング最適化とは、投資ポートフォリオにおける各ファクター(市場・サイズ・バリュー等)の重みを調整し、期待リターンとリスクの関係を最大化する手法である。

概要

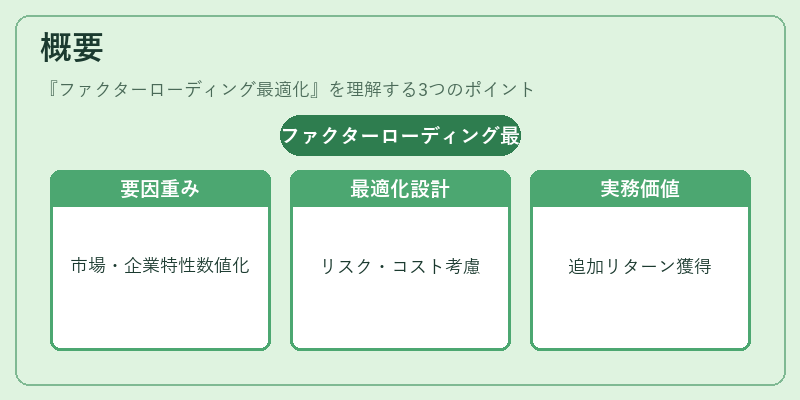

ファクターローディング最適化は、マルチファクタモデルに基づく投資戦略の実装手段として発展した。市場全体の動きや企業特性(サイズ・バリュー)を数値化し、それらの重み付けを最適化することで、従来のパッシブインデックスに対して追加的なリターンを狙うことが可能となった。

この手法は、投資家が望むリスクプロファイルとリターン期待値を数理モデルで表現し、実務上の制約(流動性・取引コスト)を考慮しながら最適化する点で、従来の単純な等重み配分や指数連動型投資よりも高度なリスク管理を提供する。

役割と機能

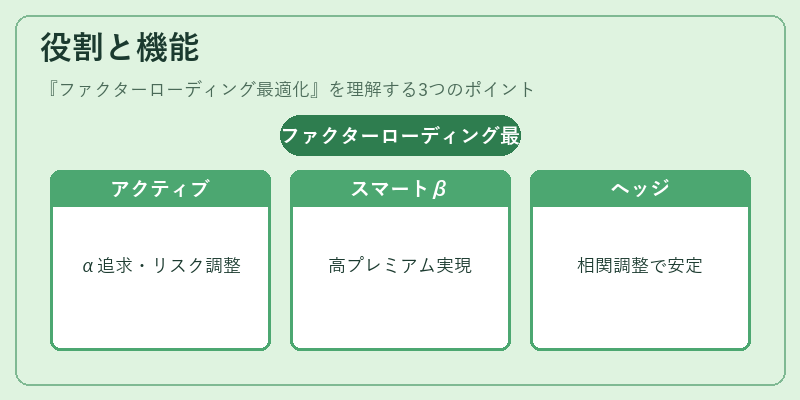

ファクターローディング最適化は、ポートフォリオ構築において以下のような場面で活用される。

- アクティブ戦略:市場平均からの逸脱(α)を狙う際に、特定ファクターへの過剰曝露を抑制しつつ、リスク調整後のリターンを最大化する。

- スマートベータ・ETF:指数構成銘柄に対して重み付けを変えることで、従来の市場ベータより高いリスクプレミアムを実現。

- ヘッジファンド:多因子モデルを基盤としたポジショニングで、相関・ボラティリティの変動に応じて重みを再調整し、安定的なパフォーマンスを図る。

最適化アルゴリズム(平均-分散、CVaR等)を用い、期待収益率とリスク指標の間で最良のトレードオフを計算する点が特徴。

特徴

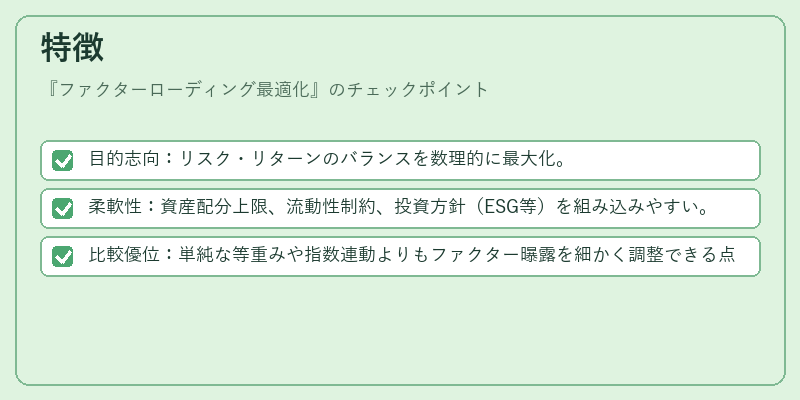

- 目的志向:リスク・リターンのバランスを数理的に最大化。

- 柔軟性:資産配分上限、流動性制約、投資方針(ESG等)を組み込みやすい。

- 比較優位:単純な等重みや指数連動よりもファクター曝露を細かく調整できる点で差別化される。

これらの特徴により、投資家は自らのリスク許容度と市場環境に応じて最適なファクターローディングを実現できる。

現在の位置づけ

近年の金融市場では、規制強化や情報開示の透明性が求められる中で、投資家はポートフォリオの因子構造を明確に把握したいというニーズが高まっている。ファクターローディング最適化は、その要件を満たす主要手段として位置づけられており、特にスマートベータETFやアクティブファンドでの採用が増加している。さらに、機械学習を活用したリスク予測モデルと組み合わせることで、リアルタイムに重みを調整する動的最適化への展開も進んでいる。

規制面では、投資信託やETFに対してファクター曝露の開示が求められるケースが増え、透明性向上と市場安定化に寄与している。今後は多因子リスクバジェット手法との統合や、ESG要素を含む拡張が主要な発展方向となる見込みである。

続きを読むには確認が必要です

関連記事