ファクターローディング実務応用とは、投資ポートフォリオにおける因子(ファクター)の影響度を定量化し、その情報を基に資産配分やリスク管理を最適化する手法である。

概要

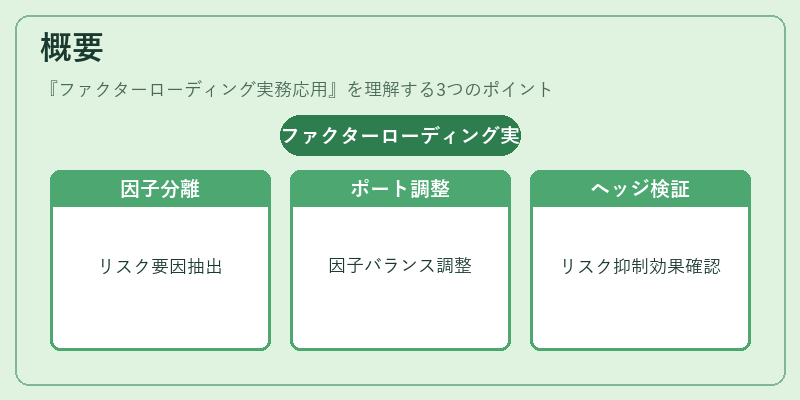

ファクターローディングは、多因子モデルの核となる指標で、各銘柄や投資信託が市場全体や特定の経済変数に対してどれだけ敏感かを示す係数である。こうした係数を算出する背景には、単一の市場ベンチマークでは捉えきれないリスク要因を分離し、投資戦略に組み込む必要性があった。実務上は、ファクターローディングを活用してポートフォリオ構築時に因子曝露のバランスを調整したり、ヘッジ効果を検証したりすることで、パフォーマンス向上とリスク抑制を図る。

役割と機能

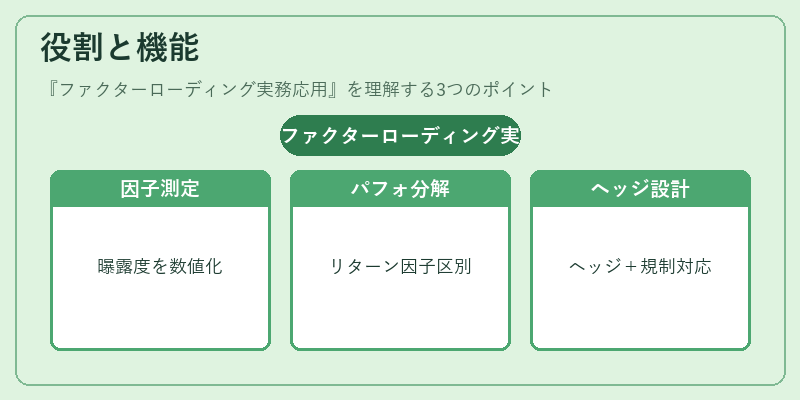

ファクターローディングは投資信託・ETF の設計・運用において次のような機能を果たす。

1. 因子曝露測定:市場、規模、価値、成長などの代表的因子に対するポートフォリオの感応度を数値化し、投資方針と実際の構成が一致しているか検証できる。

2. パフォーマンス分解:ファクターローディングを用いれば、リターンのうちどれだけが因子に起因するか、残りがアクティブ運用によるものかを区別しやすくなる。

3. ヘッジ設計:特定因子への曝露を減らしたい場合、負のローディングを持つ銘柄でポジションを組むことで、自然なヘッジ効果が得られる。

4. 規制対応:投資信託に対するリスク管理指針や報告要件(例:ファクターベースのリスク評価)に応じて、適切なローディング情報を提供できる。

特徴

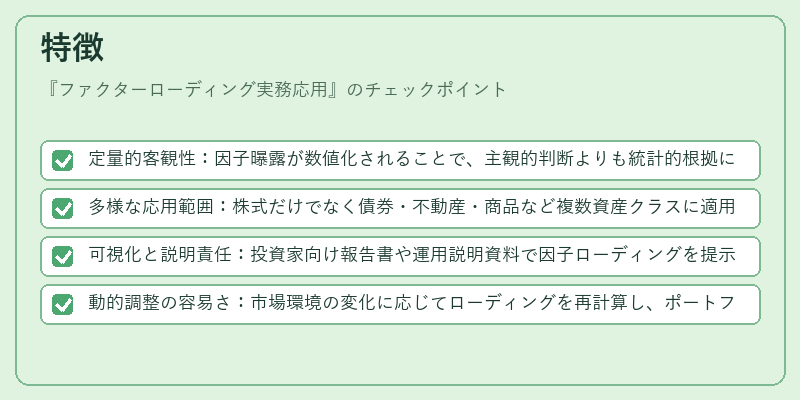

- 定量的客観性:因子曝露が数値化されることで、主観的判断よりも統計的根拠に基づく意思決定が可能となる。

- 多様な応用範囲:株式だけでなく債券・不動産・商品など複数資産クラスに適用でき、クロスアセット戦略の構築にも寄与する。

- 可視化と説明責任:投資家向け報告書や運用説明資料で因子ローディングを提示すれば、リスクプロファイルが明確になり、透明性が高まる。

- 動的調整の容易さ:市場環境の変化に応じてローディングを再計算し、ポートフォリオをリアルタイムで最適化できる点が特徴。

現在の位置づけ

近年は低金利・高インフレ環境下で因子投資への関心が高まっている。ファクターローディング実務応用は、パッシブ型インデックスファンドやアクティブファンド双方において重要なツールとして位置づけられ、特にスマートベータ戦略で頻繁に活用されている。また、金融商品取引法の改正や投資家保護規制強化に伴い、因子リスクの開示義務が明確化されたことで、ファクターローディング情報は運用報告書の不可欠項目となっている。将来的には機械学習を組み合わせた動的ローディング推定や ESG 要因との統合が進むと予想され、投資信託・ETF の設計における基盤技術としてさらに発展する見込みである。

続きを読むには確認が必要です