ファクターモデルとは、資産価格の変動を説明するために用いられる統計的枠組みであり、複数のリスク要因(ファクター)によって構成される。

目次

概要

ファクターモデルは、投資家が市場全体や特定セグメントの動きを理解し、ポートフォリオを構築する際に不可欠なツールである。 伝統的には、市場インデックス(ベータ)だけでは説明できない価格変動を捉えるために導入された。 典型的な例としては、マルチファクターモデルが挙げられ、業種・規模・バリュー・モメンタムなど複数の因子を同時に分析する。

役割と機能

投資信託やETFの運用では、ファクターモデルはリスク分解とパフォーマンス評価に利用される。 ファンドマネージャーは、特定のファクターへのエクスポージャーを調整し、アクティブ戦略とパッシブ戦略の境界を明確化する。 さらに、ヘッジファンドやスマートベータETFでは、因子選択がトラッキングエラー低減に寄与し、投資家へのリスク・リターン提示の根拠となる。

特徴

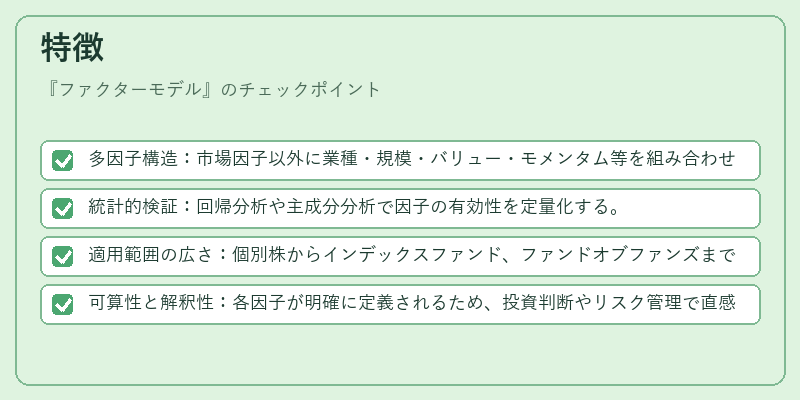

- 多因子構造:市場因子以外に業種・規模・バリュー・モメンタム等を組み合わせる。

- 統計的検証:回帰分析や主成分分析で因子の有効性を定量化する。

- 適用範囲の広さ:個別株からインデックスファンド、ファンドオブファンズまで幅広く利用可能。

- 可算性と解釈性:各因子が明確に定義されるため、投資判断やリスク管理で直感的に活用できる。

現在の位置づけ

近年の市場環境では、低金利・高ボラティリティを背景にファクターモデルはますます重要性を増している。 企業情報開示やESG投資の台頭に伴い、新たな因子(社会的責任・環境要因)が追加されるケースもある。 規制面では、金融庁が投資信託の運用方針透明化を進める中で、ファクターモデルによるリスク説明が必須となりつつある。 さらに、AI・機械学習技術の発展により、因子選択やパラメータ推定が高速かつ精度高く行えるようになっているため、投資家はより高度なファクターベース戦略を実装できるようになった。

×

続きを読むには確認が必要です