ファクターベースリスクファクターエクスポージャーとは、投資信託やETFが保有するポジションに対して、特定のリスクファクター(例:市場リスク、ボラティリティ、流動性など)ごとに計測された曝露度を示す指標である。

この指標は、ファンドの運用方針や投資戦略がどのようなリスク要因に依存しているかを定量的に把握し、比較・管理するために利用される。

概要

ファクターベースリスクファクターエクスポージャーは、ファンドが投資対象とする銘柄や資産クラスの特性から抽出された「ファクター」を基盤として構築される。

ファクターとは、株価変動を説明する統計的な要因であり、代表例に市場リスク(β)、ボラティリティ、サイズ、バリュー、モメンタムなどがある。

投資信託やETFは、ポートフォリオ全体のリターン構造をファクターモデルに落とし込み、各ファクターへの曝露度(エクスポージャー)を算出することで、運用上のリスクプロファイルを可視化する。

この手法は、アクティブ・パッシブ投資戦略の区別や、ヘッジファンドのリスク管理、iDeCo対応投信の税務上のリスク評価など、多岐にわたる場面で活用されている。

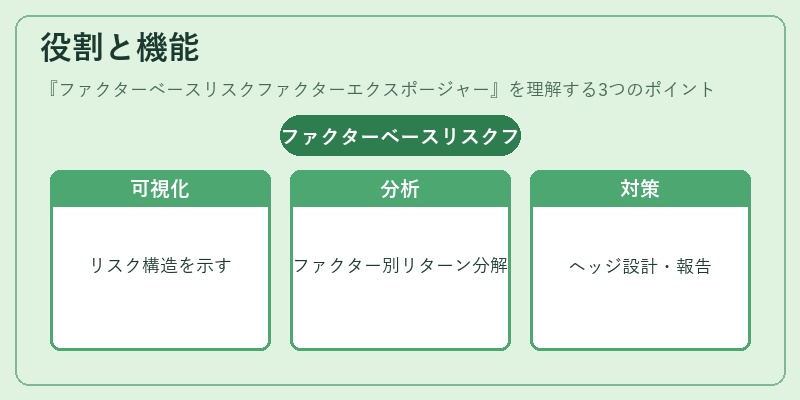

役割と機能

ファクターベースリスクファクターエクスポージャーは、以下のような役割を果たす。

1. リスク構造の可視化:ポートフォリオがどのファクターに依存しているかを数値で示し、投資家や運用者に対して透明性を提供する。

2. パフォーマンス分析:リターンをファクター別に分解し、アドバイザーはファンドの優位性や弱点を特定できる。

3. ヘッジ戦略の設計:特定ファクターへの過剰曝露が懸念される場合、デリバティブ等でヘッジを行うための基準となる。

4. 規制・報告要件対応:投資信託業界では、顧客向け説明資料や税務申告においてファクター別リスク情報が求められることがある。

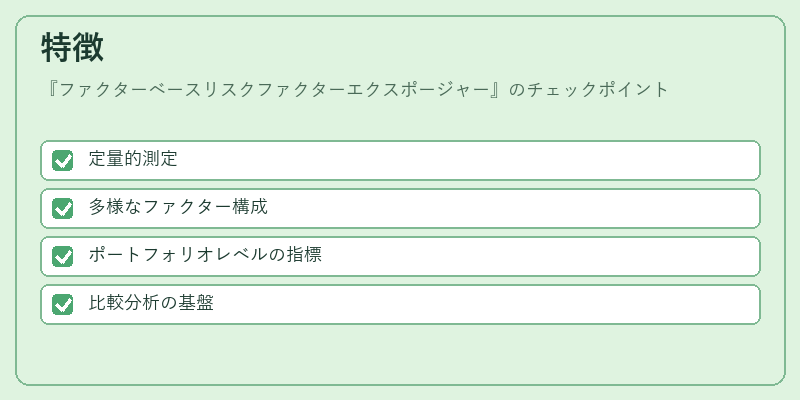

特徴

-

定量的測定

ファクターベースリスクファクターエクスポージャーは、統計モデル(例:CAPM、Fama-French三因子モデル)に基づき算出されるため、主観性が低い。 -

多様なファクター構成

市場リスクだけでなく、サイズ、バリュー、モメンタム、流動性など複数のファクターを同時に評価できる。 -

ポートフォリオレベルの指標

個別銘柄ではなく、ファンド全体の曝露度を示すため、運用方針の総合的なリスク管理が可能である。 -

比較分析の基盤

同一市場や異なる戦略間でエクスポージャーを標準化して比較できる点が特徴。

現在の位置づけ

近年、投資信託・ETF業界においてファクターベースリスクファクターエクスポージャーは重要性を増している。

- スマートベータ戦略:市場ベンチマークを上回るリターンを狙う際、特定ファクターへの曝露を意図的に高める手法が普及し、エクスポージャー管理は不可欠となっている。

- ESG投資との統合:環境・社会・ガバナンス(ESG)要因を組み込む際にも、ファンデーションとしてのリスクファクターが評価基準に含まれるケースが増えている。

- 規制強化:投資家保護や市場透明性向上を目的とした規制当局は、ファンドのリスク構造を明示することを求める傾向にあり、エクスポージャー情報の開示が標準的な要件となっている。

以上のように、ファクターベースリスクファクターエクスポージャーは投資信託・ETFにおけるリスク管理とパフォーマンス評価を統合的に支える指標として、現在不可欠な役割を担っている。

続きを読むには確認が必要です