ファクターベースリスクファクターとは、資産価格に影響を与えると考えられるシステマティックな変数であり、投資戦略やリスク管理モデルにおいて定量的に測定・利用される指標である。

概要

ファクターベースリスクファクターは、資産価格の動きを説明するために発展した「因子(ファクター)」理論の実務応用である。投資家が市場全体や特定セグメントに対して持つ期待リターンを分解し、統計的手法によって抽出・構築される。従来のベータ係数やマクロ経済指標と異なり、個別株や資産クラス全体で共通するパターン(例:サイズ、バリュー、モメンタム)を定量化し、ポートフォリオ構築に直接組み込むことができる点が特徴である。

役割と機能

ファクターベースリスクファクターは主に次のような場面で活用される。

1. 期待リターンの分解:資産価格を因子負荷(エクスポージャー)と因子プレミアムに分け、どの要素がパフォーマンスを牽引しているかを定量化する。

2. ポートフォリオ構築:因子エクスポージャーを最適化し、目的とするリスク・リターンプロファイルを実現する(例:スマートベータ戦略)。

3. リスク管理:因子別に分離したポジションのヘッジやストレステストを行い、システマティックなリスク源を把握・抑制する。

4. パフォーマンス評価:ファンドマネージャーのアクティブ判断が因子プレミアムにどれだけ貢献しているかを測定し、報酬設計や運用実績の検証に利用される。

特徴

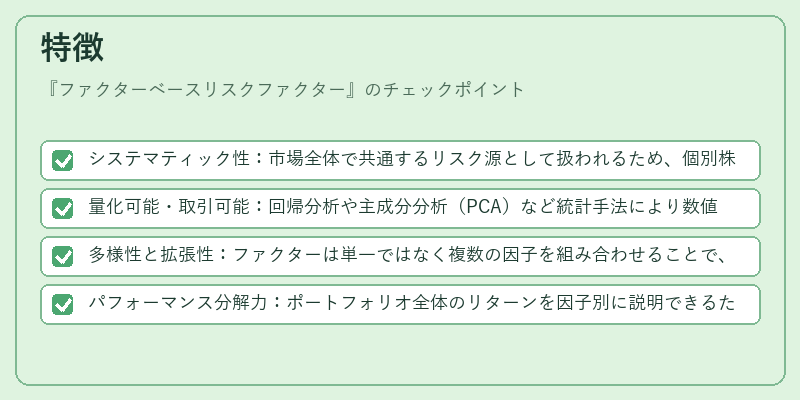

- システマティック性:市場全体で共通するリスク源として扱われるため、個別株特有の偶発的要因とは独立して測定できる。

- 量化可能・取引可能:回帰分析や主成分分析(PCA)など統計手法により数値化され、実際の投資戦略に組み込むことが容易である。

- 多様性と拡張性:ファクターは単一ではなく複数の因子を組み合わせることで、リスク・リターンプロファイルをカスタマイズできる。

- パフォーマンス分解力:ポートフォリオ全体のリターンを因子別に説明できるため、運用方針や市場環境の変化を客観的に把握できる。

現在の位置づけ

近年、ファクターベースリスクファクターはアクティブ・パッシブ投資の両面で不可欠なツールとなっている。スマートベータETFや因子型インデックスが主流市場に浸透し、個別株選択からポートフォリオ構築まで幅広い場面で利用されている。また、規制機関は信用リスク評価においてもファクター分析を採用するケースが増加しており、金融システム全体の安定性向上に寄与している。

一方、市場参加者が同じ因子に過度に依存すると「ファクターファット」や「ファクトリズム」と呼ばれる現象が懸念されており、機械学習を活用した新たな非線形因子の探索や、因子間の相関構造を動的に更新する手法が研究・実務で注目されている。

続きを読むには確認が必要です