ファクターレスクプレミアムとは、投資戦略において特定の因子(リスク要因)によって生じる超過リターンを指す報酬である。

概要

ファクターレスクプレミアムは、株式や債券などの金融資産が持つ非市場的なリスク要因に対して投資家が要求する追加リターンと定義される。20世紀後半にポートフォリオ理論を拡張した研究で体系化された概念で、従来のキャピタル・アセット・プライシング・モデル(CAPM)では説明できないリスクプレミアムを捉えるために導入された。投資家は、ファクターと呼ばれる特定の経済的・行動的要因(例:企業規模、株価変動性、業績安定性など)がポートフォリオ全体に与える影響を考慮し、その因子に対する追加リターンを評価する。

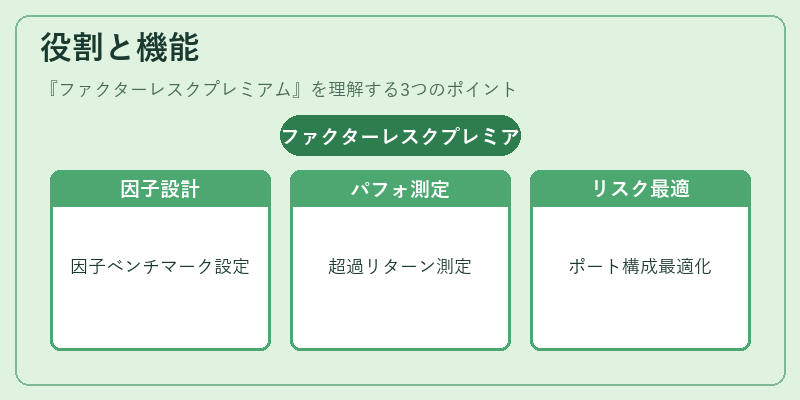

役割と機能

ファクターレスクプレミアムは、アクティブ運用者が市場平均を上回るリターンを狙う際の基準となる。具体的には、以下のような場面で活用される。

1. 因子投資戦略設計:ファンドオブファンズやETFが特定のファクタ(例:バリュー、モメンタム)に集中する際、そのファクタのプレミアムを測定し、ポートフォリオ構成比率を決定。

2. パフォーマンス評価:ヘッジファンドやアクティブファンドが市場ベンチマークと比較してどれだけ因子プレミアムを捉えたかを測るために、アルファ(超過リターン)ではなくファクターレスクプレミアムを指標化。

3. リスク管理:スマートベータETFはトラッキングエラーを抑えつつ因子プレミアムを追求するため、投資家はポートフォリオのリスク構成をファクターレスクプレミアムと照らし合わせて最適化。

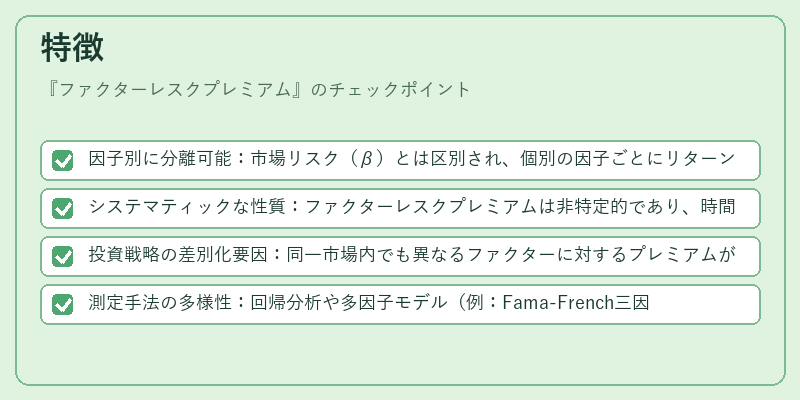

特徴

- 因子別に分離可能:市場リスク(β)とは区別され、個別の因子ごとにリターンが計測できる。

- システマティックな性質:ファクターレスクプレミアムは非特定的であり、時間を通じて安定したパフォーマンス源となり得る。

- 投資戦略の差別化要因:同一市場内でも異なるファクターに対するプレミアムが存在し、これを組み合わせることでリスク・リターンプロファイルをカスタマイズ可能。

- 測定手法の多様性:回帰分析や多因子モデル(例:Fama-French三因子)を用いて算出されるが、データ頻度や期間によって数値は変動する。

ファクターレスクプレミアム は「アルファ」と混同しないことが重要である。アルファはポートフォリオ全体の超過リターンを指す一方、ファクターレスクプレミアムは特定因子に起因する超過リターンのみを測る。

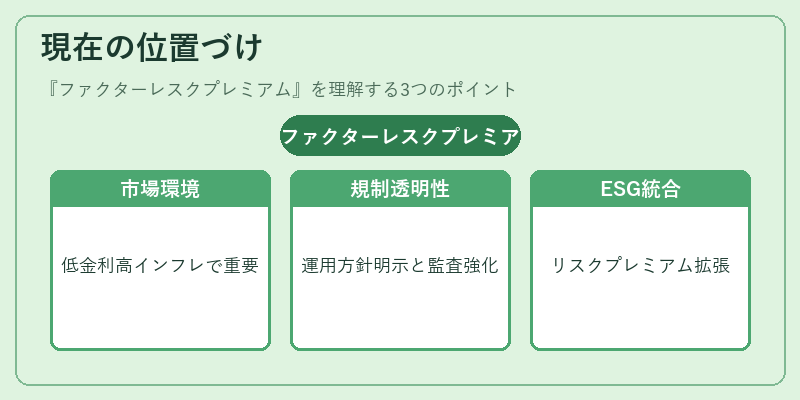

現在の位置づけ

近年の投資環境では低金利・高インフレーション時代において、リスクプレミアムの重要性が増している。スマートベータETFやiDeCo対応投信などで因子投資が普及し、ファクターレスクプレミアムは投資家教育や商品設計の中心概念となっている。規制面では、金融庁や証券取引所がリスク管理基準を強化する中、因子ベースの運用方針を明示し、透明性を確保することが求められる。また、近年はESG(環境・社会・ガバナンス)要素もファクターレスクプレミアムに組み込む動きが加速しており、従来の「リスク」と「リターン」の枠を拡張する新たな投資フレームワークとして位置づけられている。

続きを読むには確認が必要です