ファクター重み付けとは、特定のリスク要因(価値・成長・モメンタム等)を基準にして投資対象の比率を決定する手法である。

目次

概要

市場全体の平均リターンやボラティリティを説明できるファクターが、資産配分の根拠として採用され始めた背景には、アクティブ運用におけるパフォーマンス差の可視化と、インデックス投資の限界を補完する必要性がある。

役割と機能

ファクター重み付けは、ポートフォリオ構築時に「市場ベンチマーク」ではなく「ファクターベース」のスコアを用いることで、期待リターンの向上やリスク分散効果を追求する。投資信託・ETFで実装される際は、基準価額算出時に各銘柄のファクター値が反映され、トラッキングエラーを抑えつつスマートベータ戦略と連携できる。

特徴

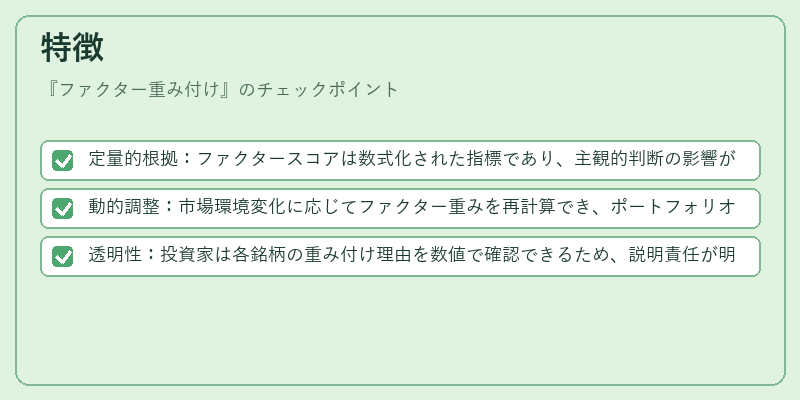

- 定量的根拠:ファクタースコアは数式化された指標であり、主観的判断の影響が低減される。

- 動的調整:市場環境変化に応じてファクター重みを再計算でき、ポートフォリオの適応性が高い。

- 透明性:投資家は各銘柄の重み付け理由を数値で確認できるため、説明責任が明確になる。

ファクター重み付けは、アクティブ運用とパッシブベンチマークの中間的な位置づけとして機能し、投資家に対して「市場平均を上回るリターン」を追求する選択肢を提供する。

現在の位置づけ

近年、iDeCoやつみたてNISAなど税優遇制度下での投資信託においても、ファクターベースの設計が増加している。規制面では信託報酬や解約手数料といったコスト構造を明示する際に、ファクター重み付けによるリスク・リターン特性を説明資料として活用されるケースが多い。また、ヘッジファンドやファンドオブファンズの戦略設計でも、複数ファクターモデルを組み合わせたスマートベータポジションが一般化している。これにより、投資家は市場環境に応じてリスク調整済みリターンを追求できるようになっている。

×

続きを読むには確認が必要です