FATCA reportingとは、米国税務当局(IRS)が外国金融機関に対して行う、米国内居住者や米国企業の口座情報を開示する義務である。

概要

米国外の金融機関が米国納税者の資産状況を把握し、脱税防止を図るために設けられた制度である。正式名称は「Foreign Account Tax Compliance Act」(外国口座税務遵守法)であり、2008年に施行された。この法案は米国と協定締結国間の情報共有枠組みを拡充し、金融機関が顧客の税務申告義務を履行できるようにすることを目的としている。FATCA reporting の対象となる口座は、米国納税者(個人・法人)が保有するほぼ全ての金融資産であるため、国内外の銀行や投資機関は顧客情報の収集と報告義務を徹底しなければならない。

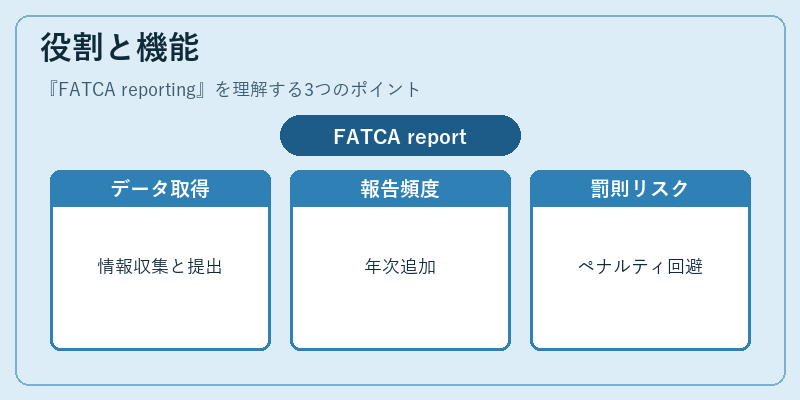

役割と機能

FATCA reporting は、以下のように機能する。

1. データ取得:金融機関は米国納税者の口座情報(氏名・住所・TIN等)を収集し、IRS に提出する。

2. 報告頻度:年次で行われるが、取引状況に応じて追加報告が求められる場合もある。

3. 情報共有:米国と協定締結国の税務当局間でデータを交換し、各国の課税権限を確保する。

4. 罰則適用:報告義務違反には金融機関に対して高額なペナルティが科せられるため、遵守はリスク管理上不可欠である。

実務では、銀行や証券会社は顧客のTIN取得を徹底し、FATCA に準拠した報告書(Form 8966 等)を作成・送付する。これにより米国内外の税務当局が統合的に納税者情報を把握できる。

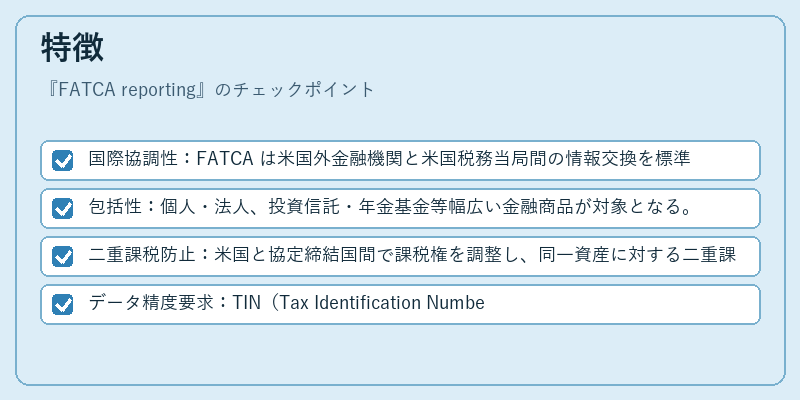

特徴

- 国際協調性:FATCA は米国外金融機関と米国税務当局間の情報交換を標準化した初期の枠組みである。

- 包括性:個人・法人、投資信託・年金基金等幅広い金融商品が対象となる。

- 二重課税防止:米国と協定締結国間で課税権を調整し、同一資産に対する二重課税リスクを低減する。

- データ精度要求:TIN(Tax Identification Number)や住所情報の正確性が報告品質の鍵となり、誤入力はペナルティ対象になる。

これらの特徴から、FATCA reporting は単なる税務上の義務を超え、国際金融システムにおける透明性と公正性を担保する重要なメカニズムとして位置付けられる。

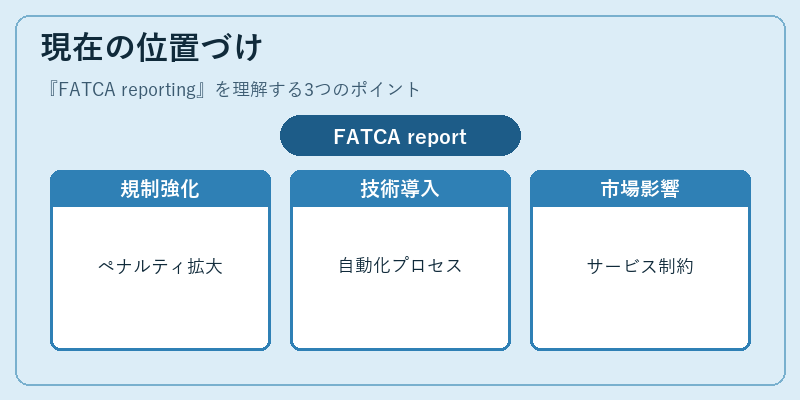

現在の位置づけ

現代のグローバル金融環境では、FATCA reporting は不可欠なコンプライアンス要件となっている。

- 規制強化:各国税務当局は協定を更新し、報告対象範囲やペナルティ基準を拡大している。

- 技術導入:金融機関はデジタルID認証やブロックチェーン等の先端技術を活用し、情報取得・検証プロセスを自動化している。

- 市場影響:報告義務が重いと、米国納税者向けサービス提供に制約が生じるため、金融機関はリスク管理戦略の一環としてFATCA コストを評価する。

- 協定拡大:多くの新興国も米国との情報共有協定に署名し、報告対象が増加している。

総じて、FATCA reporting は国際税務コンプライアンスの中枢を成す制度であり、金融機関は継続的な監査・改善を通じてその重要性を維持する必要がある。

続きを読むには確認が必要です