ファンドオブファンズの投資先ファンドの税務優遇とは、投資家がファンドオブファンズ(FoF)を通じて投資する際、そのFoFが保有する個別投資信託等に対して適用される税制上の特例措置である。

目次

概要

FoFは複数の投資信託やヘッジファンド、ETFを一括して運用管理する構造であり、投資家は単一の契約で分散投資が可能となる。税務優遇は、FoF自体が「投資信託」と同様に課税対象とされることで、個別ファンドへの直接投資時に発生する二重課税を回避し、一定の源泉徴収率軽減や配当再投資の非課税化を実現する仕組みである。日本では1990年代後半から投資信託法改正に伴い、FoFに対しても投資信託と同等の税優遇が適用されるようになった。

役割と機能

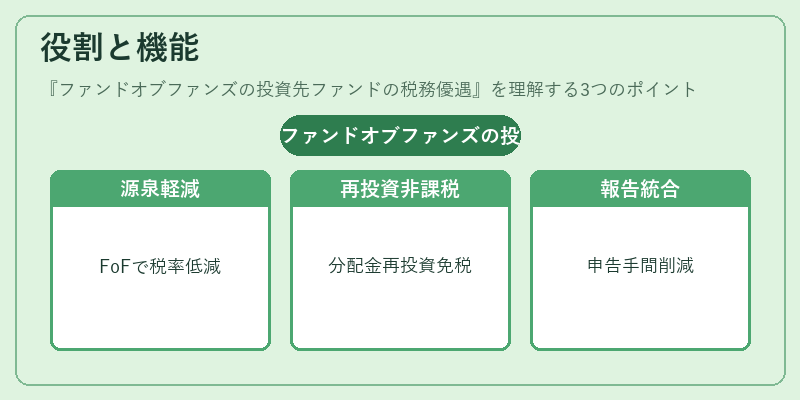

- 源泉徴収軽減:FoFが保有する国内外ファンドから分配金を受け取る際、通常は20%程度の源泉徴収税が課せられるが、FoF自体に対しては一定率(例:10%)で税額が抑えられる。

- 再投資非課税化:分配金をFoF内で再投資する場合、個別ファンドへの直接受取時と比べて課税対象外となるケースが多い。

- キャピタルゲインの扱い:FoFが保有するファンドの売却益は、FoF単位で計上され、投資家に対して一括で分配される際に個別源泉徴収が行われるため、税負担を最小化できる。

- 報告義務の統合:個別ファンドごとに必要な税務申告をFoFレベルでまとめて処理することで、投資家側の手間が削減される。

特徴

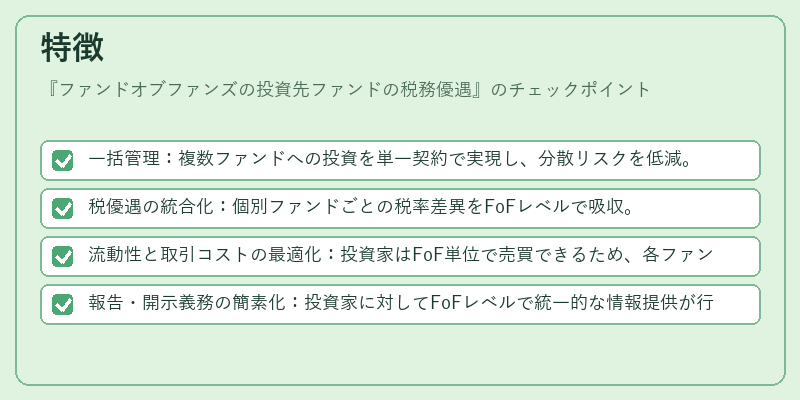

- 一括管理:複数ファンドへの投資を単一契約で実現し、分散リスクを低減。

- 税優遇の統合化:個別ファンドごとの税率差異をFoFレベルで吸収。

- 流動性と取引コストの最適化:投資家はFoF単位で売買できるため、各ファンドの最低購入額や手数料を回避可能。

- 報告・開示義務の簡素化:投資家に対してFoFレベルで統一的な情報提供が行われる。

現在の位置づけ

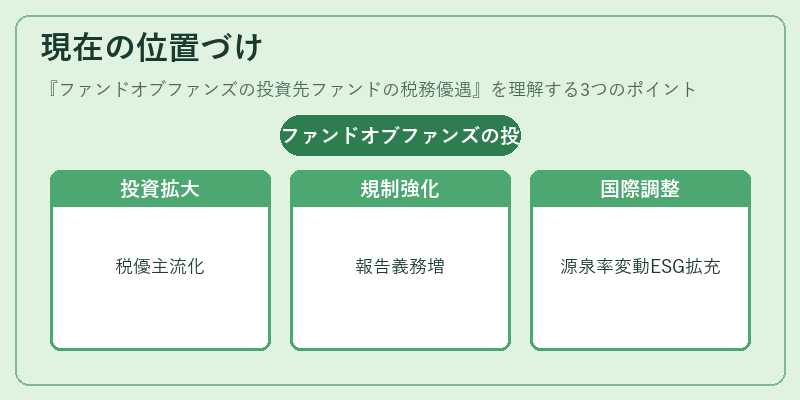

近年、機関投資家や個人投資家の間でFoFへの需要が増加し、税務優遇を活用した分散投資戦略が主流となっている。金融庁は2023年度以降、FoFに対する報告義務を強化し、透明性向上と不正防止策を講じている。また、国際的な税制協調(OECDのBEPSプロジェクト等)に伴い、海外ファンドへの投資時の源泉徴収率が見直されることで、FoFの税優遇効果も変動しつつある。今後はデジタル化による取引プラットフォームの拡充と、ESG要素を組み込んだFoF商品の増加が予想されるため、投資家は税務上のメリットだけでなく、報告義務やリスク管理面も総合的に評価する必要がある。

×

続きを読むには確認が必要です