法人税調整とは、法人の税務上の利益と会計上の利益を調整し、税額を算定するための計算手続きである。

概要

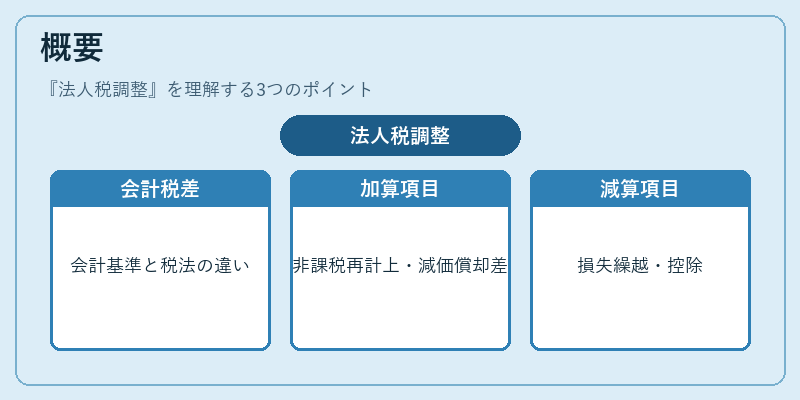

法人税調整は、会計基準に基づいて作成された財務諸表と、税法上の課税所得を一致させるために行われる。税務上の利益は、会計上の利益に対し、税法上の加算・減算項目を適用して算出される。主な加算項目には、税法上非課税とされる収益の再計上や、減価償却費の税務上の計算方法の差異が含まれる。減算項目としては、税法上の損失繰越や、特別控除、税額控除が挙げられる。法人税調整は、確定申告の際に法人税の計算基礎を作る重要なプロセスであり、税務調査や監査の際にも根拠資料として求められる。

役割と機能

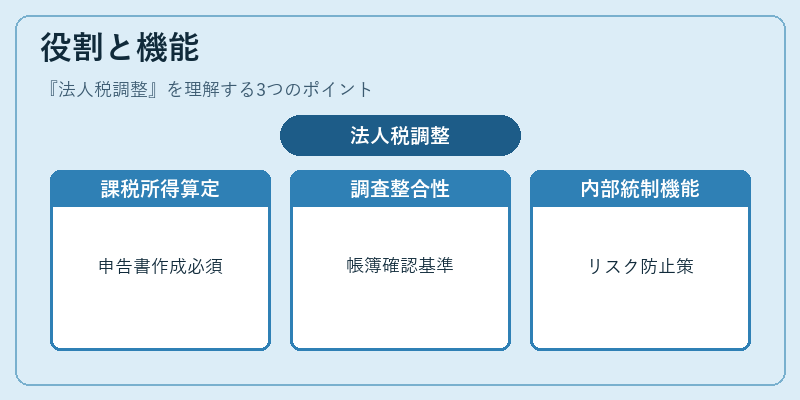

法人税調整は、税務上の課税所得を正確に把握し、税負担を適正化する役割を果たす。具体的には、以下の場面で利用される。

1. 確定申告:法人が税務署に提出する申告書の「課税所得金額」を算出する際に必要。

2. 税務調査:税務署が調査時に、会計帳簿と税務上の計算の整合性を確認するための基礎資料。

3. 内部統制:企業内部で税務リスクを管理し、税務上の不正やミスを防止するためのチェック機能。

4. 財務分析:税負担の変動要因を把握し、経営判断や投資計画に反映させる。

特徴

- 会計と税務のギャップ調整:会計基準(日本の会計基準や国際財務報告基準)と税法の取り扱い差異を埋める。

- 税務上の加算・減算項目の体系化:税務調整項目は税法で明示されており、企業はこれをリスト化して管理する。

- 繰越控除との連動:税務上の損失繰越は、将来の課税所得から差し引かれるため、調整表に必ず含める必要がある。

- 税率適用の前段階:課税所得が算出された後に法人税率を乗じて税額を決定するため、調整は税額算定の前提となる。

現在の位置づけ

近年の税制改正では、税務上の加算・減算項目の範囲や算定方法が見直されることが多い。特に、減価償却の計算方法や、環境関連の税額控除の拡充が進められている。法人税調整は、こうした改正に対応するために、税務担当者や会計士が継続的に更新する必要がある。

また、国際的な税務環境の変化(BEPS対策や国際税務調整)により、企業は国内外の税務調整を統合的に管理することが求められる。税務調整の正確性は、税務リスクの低減だけでなく、企業価値の向上にも直結するため、最新の税法知識と会計基礎の統合が不可欠である。

続きを読むには確認が必要です