法人税とは、法人が事業活動により得た所得に対して課される税金である。

概要

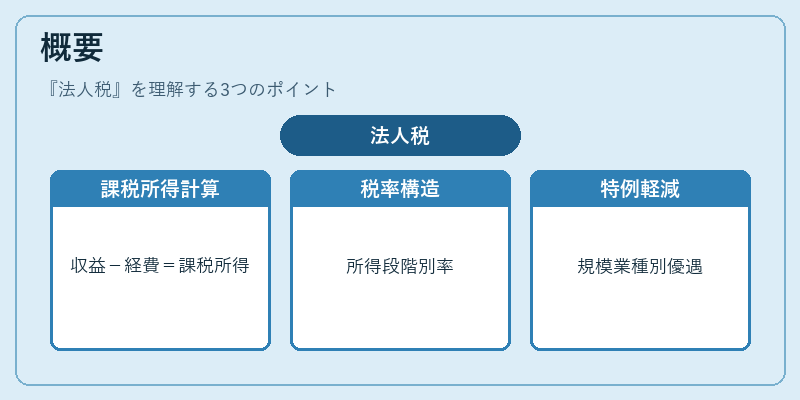

法人税は、法人格を有する企業や団体が、国内で得た所得を国に納付する義務を規定する税制の一部である。所得の計算は、事業収益から必要経費や損失を差し引いた課税所得を基に行われ、税率は所得額に応じて段階的に設定される。法人税は、国の財源の主要な柱であり、公共サービスや社会インフラの整備に寄与する。税制上は、企業の規模や業種、所在地などに応じて特例措置や軽減税率が設けられることが多く、経営戦略と税務戦略の連携が不可欠である。

役割と機能

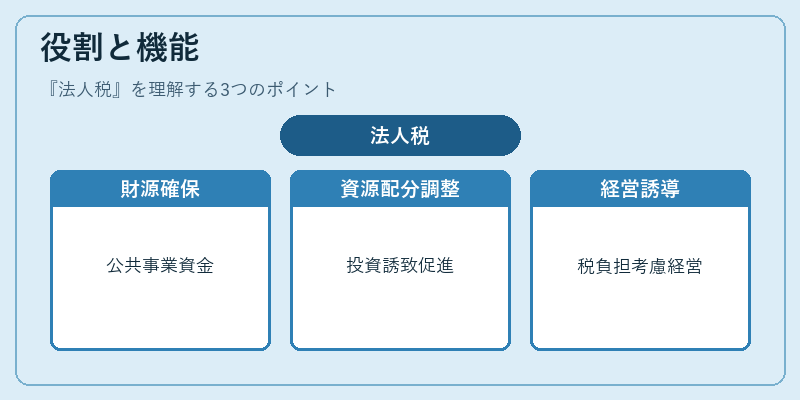

法人税は、企業の経済活動を公正に評価し、税収を確保することで国の財政を支える役割を果たす。具体的には、以下のような機能を持つ。

1. 財源確保:公共事業や社会保障制度の運営資金として重要。

2. 資源配分の調整:税率や控除制度を通じて、投資誘致や雇用促進を促す。

3. 経済政策の実施手段:税制優遇や減税を用いて特定産業の育成や地域活性化を図る。

4. 企業行動の誘導:税負担を考慮した経営判断を促し、効率的な資源配分を支援する。

法人税は、確定申告や分離課税、損益通算、退職所得控除など、他の税制と連携しながら総合的に運用される。

特徴

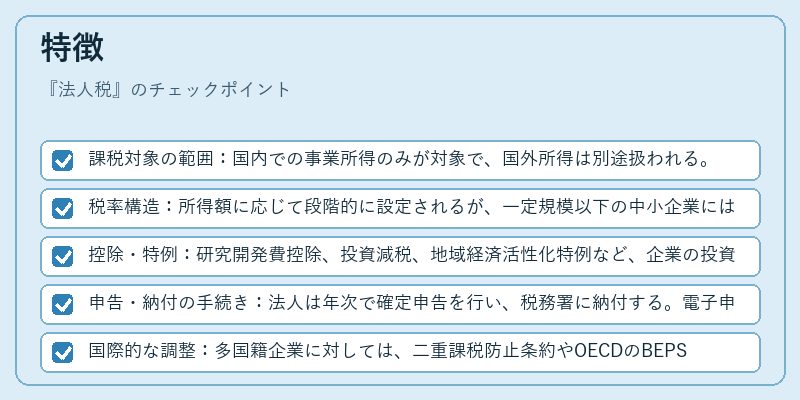

- 課税対象の範囲:国内での事業所得のみが対象で、国外所得は別途扱われる。

- 税率構造:所得額に応じて段階的に設定されるが、一定規模以下の中小企業には軽減税率が適用されることが多い。

- 控除・特例:研究開発費控除、投資減税、地域経済活性化特例など、企業の投資行動を促進するための制度が整備されている。

- 申告・納付の手続き:法人は年次で確定申告を行い、税務署に納付する。電子申告(e-Tax)やオンライン決済が普及している。

- 国際的な調整:多国籍企業に対しては、二重課税防止条約やOECDのBEPS(Base Erosion and Profit Shifting)対策と連携し、税務コンプライアンスが求められる。

現在の位置づけ

近年、グローバル経済の深化とデジタル化の進展に伴い、法人税は税制改革の中心テーマとなっている。税率の引き下げや控除制度の拡充を通じて、投資誘致と競争力強化を図る動きが顕著である。さらに、環境税やデジタルサービス税の導入検討が進む中、企業の税務戦略はより複雑化している。国内外の税務当局は、税務情報の共有や透明性向上を推進し、税逃れや利益移転を防止する枠組みを整備している。法人税は、国の財政健全化と企業の持続的成長を両立させるための重要な政策手段として、今後も変化と調整を続ける。

続きを読むには確認が必要です