事業所得とは、個人が事業活動により得た収益から必要経費を差し引いた金額を指す。

目次

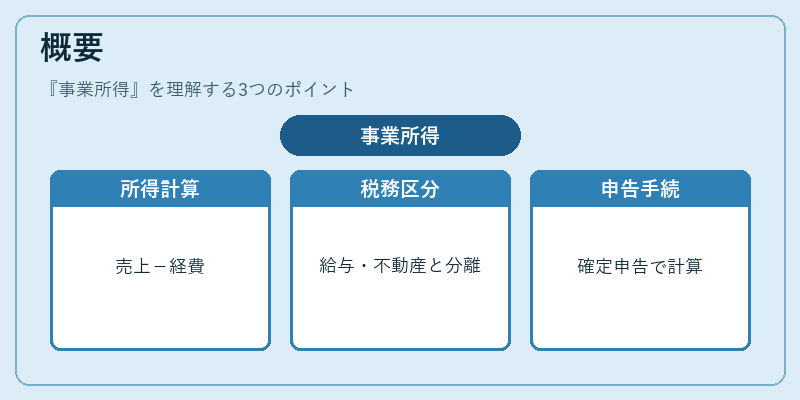

概要

事業所得は、個人事業主やフリーランスが営む事業の利益を課税対象とするために設けられた概念である。所得税法上、給与所得や不動産所得と区別され、確定申告で個別に計算される。事業所得の計算は、売上高や受取金額から直接的な経費(仕入れ費、交通費、家賃等)を控除し、残った金額が課税対象となる。

役割と機能

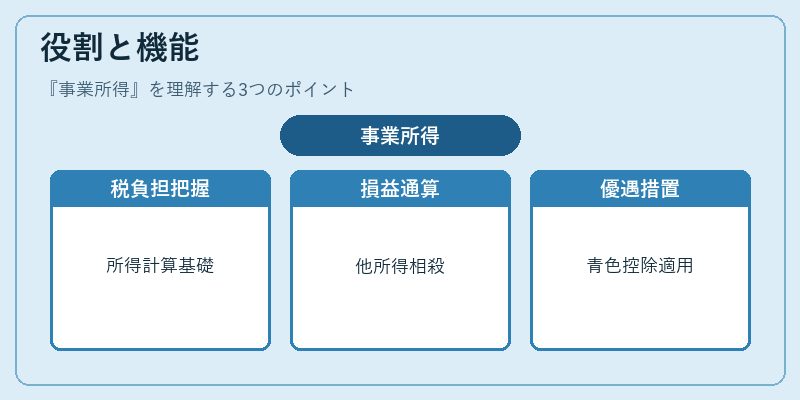

事業所得は、個人の税負担を正確に把握し、社会保険料や年金保険料の算定基礎にもなる。確定申告で損益通算を行い、他の所得と相殺できる点が特徴である。さらに、事業所得に対しては、青色申告特別控除や各種経費の計上が認められ、税制上の優遇措置が適用される。

特徴

- 経費の幅広い控除:仕入れ費、事務所費、通信費、旅費など、事業遂行に必要な支出は全額経費として計上できる。

- 損益通算の適用:赤字事業所得は他の所得と相殺でき、税額を減少させる。

- 税率の階層性:所得額に応じて累進課税が適用され、所得が増えるほど税率も上がる。

- 青色申告特別控除:帳簿の整備と正確な記帳が求められるが、最大で65万円の控除が受けられる。

現在の位置づけ

近年の税制改正により、事業所得に対する控除上限や青色申告の要件が緩和され、個人事業主の税負担軽減が図られている。NISAやiDeCoといった個人投資制度と並行して、事業所得を活用した節税戦略が重要視されている。また、地方税との連携により、事業所得に対する住民税の計算基礎としても位置づけられ、地方自治体の財源確保に寄与している。

×

続きを読むには確認が必要です