ベータ・リスクとは、保険契約における損害率や保険料の変動を統計的に表すベータ分布のパラメータ不確実性を定量化したリスクである。

概要

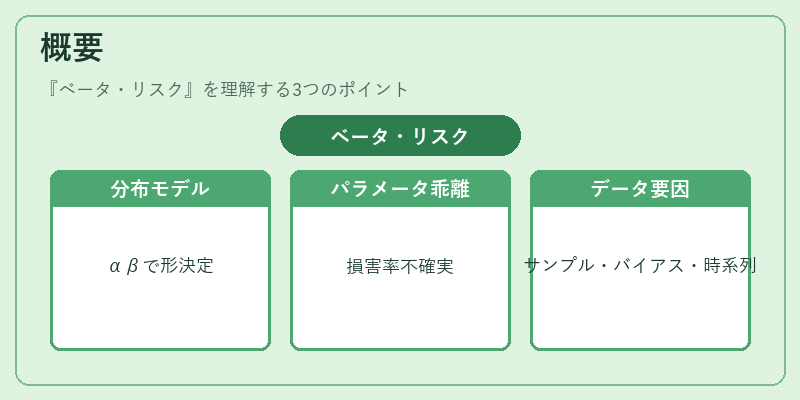

保険業務では、死亡率・医療費・事故頻度などの確率分布をモデル化する際にベータ分布が頻繁に用いられる。ベータ分布は、0〜1 の区間で確率を表す連続分布で、形状パラメータ α と β によって形が決まる。ベータ・リスクは、これらのパラメータが実際のデータと乖離することによって生じる損害率の不確実性を指す。

ベータ分布は、過去の経験データから推定されるため、サンプルサイズやサンプリングバイアス、時系列の変動などがパラメータに影響を与える。結果として、保険会社は「ベータ・リスク」を考慮しないと、予想損害率が実際の損害率と大きく乖離する可能性がある。

役割と機能

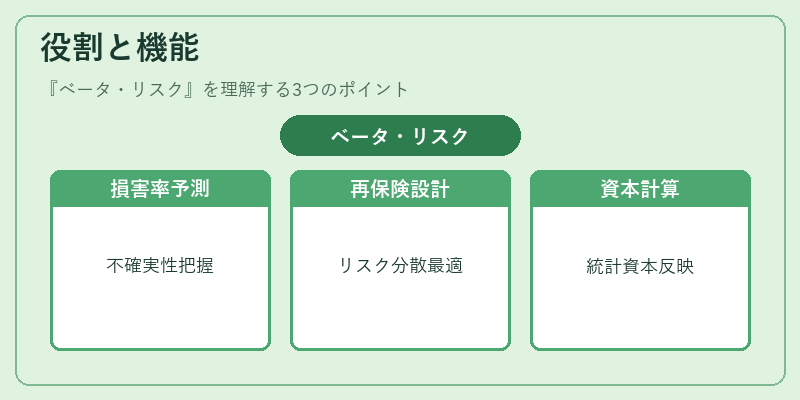

ベータ・リスクは、以下のような場面で重要な役割を果たす。

- 損害率の予測:ベータ分布を用いた確率モデルで計算される損害率は、パラメータの不確実性に敏感である。ベータ・リスクを評価することで、予測誤差の範囲を把握できる。

- 再保険プールの設計:再保険契約では、被保険者の損害頻度・重度をベータ分布で表すことが多い。ベータ・リスクを考慮することで、再保険料の適正化やリスク分散の最適化が可能となる。

- コンバインドレシオの管理:コンバインドレシオは損害率と経費率を合算した指標である。ベータ・リスクが高いと、損害率の変動が大きくなり、コンバインドレシオの安定性が低下する。リスクマネジメントでは、ベータ・リスクを抑制する施策(例:データ拡充、モデル再検証)が実施される。

- 規制資本計算:金融庁等の監督機関は、保険会社の資本要件を計算する際に、損害率の不確実性を反映する。ベータ・リスクは、統計的資本計算(SCR)に組み込まれる要因の一つとなる。

特徴

- パラメータ依存性:ベータ・リスクは α と β の推定誤差に直接比例する。パラメータが小さいほど、分布の形状が鋭くなり、リスクが増大する。

- 非対称性:ベータ分布はパラメータにより非対称になるため、リスクの上側と下側で影響が異なる。上側リスク(高い損害率)が下側リスクよりも大きくなるケースが多い。

- サンプルサイズ感応性:サンプルサイズが小さいと推定誤差が大きく、ベータ・リスクが増大する。データ量が増えるほど、リスクは減少する。

- 相関性:複数の保険商品や地域でベータ分布を共有する場合、パラメータ間に相関が生じ、リスクが複合的に拡大する。

現在の位置づけ

近年、データサイエンスの進展により、ベータ・リスクの定量化手法が多様化している。機械学習によるパラメータ推定や、ベイズ統計を用いた不確実性の表現が一般化しており、保険会社はリスク評価をより精緻に行えるようになった。

再保険市場では、ベータ・リスクを考慮したプール設計が標準化され、再保険料の競争力向上に寄与している。

規制面では、統計的資本計算の導入が進む中、ベータ・リスクはSCRの主要な構成要素として位置づけられ、保険会社の資本計画に不可欠な指標となっている。

また、気候変動やパンデミックなどのマクロリスクが増大する中、ベータ・リスクは長期的なリスク管理戦略の一環として注目されている。

続きを読むには確認が必要です