ボンド・バリュー安定化モデルとは、債券価格の変動を抑制し、安定した評価を実現するために設計された定量的手法である。

概要

ボンド・バリュー安定化モデルは、金利変動や市場の流動性ショックが債券価格に与える影響を定量化し、ポートフォリオ全体の価値変動を最小化することを目的とする。従来のデュレーション・コンベクシティ分析は金利リスクを測定する一方で、非線形リスクや市場の極端な動きに対する耐性を十分に捉えられない点が課題であった。これを補完する形で、モデルは多因子金利モデルと市場リスクファクターを組み合わせ、金利スプレッドや信用スプレッドの変動を同時に扱うことで、より実務的なリスク管理を可能にした。

主に資産運用会社、投資銀行、中央銀行の債券部門で採用され、ポートフォリオのヘッジ戦略やリスクパラメータの設定に活用される。

役割と機能

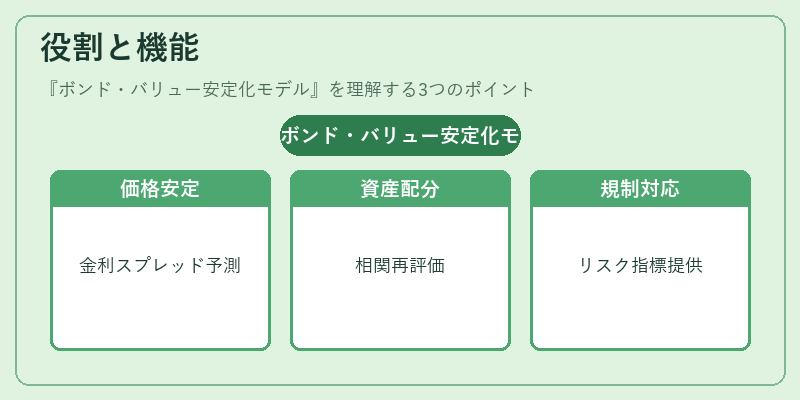

- 価格安定化:金利スプレッドや信用スプレッドの変動を予測し、ポートフォリオの時価評価を平滑化する。

- リスクヘッジ:デュレーションとコンベクシティの補完として、非線形リスクを定量化し、ヘッジ比率の最適化に寄与する。

- 資産配分:金利環境のシナリオ分析を行い、資産クラス間の相関を再評価することで、分散効果を最大化する。

- 規制対応:資本要件やストレステストに必要なリスク指標を提供し、金融規制の要件を満たす。

- パフォーマンス評価:ベンチマークと比較した価値変動を分解し、運用成績の真の源泉を明らかにする。

特徴

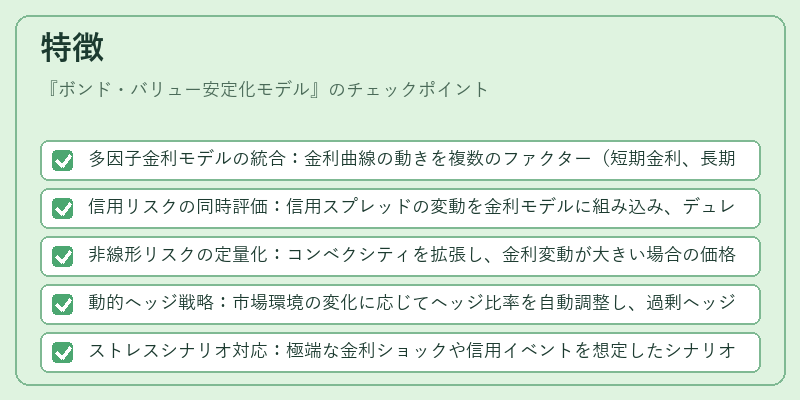

- 多因子金利モデルの統合:金利曲線の動きを複数のファクター(短期金利、長期金利、スプレッド)で表現し、金利リスクを多角的に捉える。

- 信用リスクの同時評価:信用スプレッドの変動を金利モデルに組み込み、デュレーションとコンベクシティのみに頼らない評価を実現。

- 非線形リスクの定量化:コンベクシティを拡張し、金利変動が大きい場合の価格変動を正確に予測。

- 動的ヘッジ戦略:市場環境の変化に応じてヘッジ比率を自動調整し、過剰ヘッジや不足ヘッジを防止。

- ストレスシナリオ対応:極端な金利ショックや信用イベントを想定したシナリオを構築し、リスク耐性を検証。

- 統合的リスク管理:デュレーション・コンベクシティ・スプレッド・信用リスクを一体化したリスクパラメータを提供し、レポーティングを効率化。

現在の位置づけ

近年の低金利・高ボラティリティ環境において、債券市場は従来のリスク指標だけでは捉えきれない複雑性を増している。ボンド・バリュー安定化モデルは、こうした環境下で投資家が価格変動を抑えつつリターンを追求するための不可欠なツールとなっている。

- 資産運用業界では、モデルをベースにしたヘッジファンドやインデックスファンドが、金利変動に対する耐性を高めている。

- 中央銀行は、金融政策の効果測定や金融システムの安定性評価において、金利スプレッドの変動を含むリスク指標を活用している。

- 規制機関は、モデルに基づくリスク計算を資本要件やストレステストの枠組みへ組み込むことで、金融機関の健全性を確保している。

- 市場参加者は、モデルのアウトプットを利用して、金利スワップや債券オプションの価格設定に反映させることで、価格の歪みを最小化している。

総じて、ボンド・バリュー安定化モデルは、金利リスクと信用リスクを統合的に扱うことで、債券市場の価格安定化とリスク管理の高度化を実現している。

続きを読むには確認が必要です