BNPL FinTechとは、消費者が商品やサービスを即時に購入し、後日分割で支払う仕組みをデジタルプラットフォーム上で提供する金融技術である。

概要

BNPL FinTechは、従来のクレジットカードや分割払いに代わる新たな消費者金融モデルとして、電子商取引の拡大とデジタル決済の普及に伴い登場した。オンラインショッピングの増加により、即時購入と後払いの需要が高まり、金融機関やスタートアップがリスク管理と顧客体験を両立するために開発した。初期は単純な後払いサービスに留まっていたが、近年では信用審査の自動化、データ駆動型リスク評価、スマートコントラクトの活用など、テクノロジーの進化とともに高度化している。BNPLは、消費者にとっては支払いの柔軟性を提供し、販売者にとっては購入率の向上と平均注文額の増加をもたらす点が大きな魅力となっている。

役割と機能

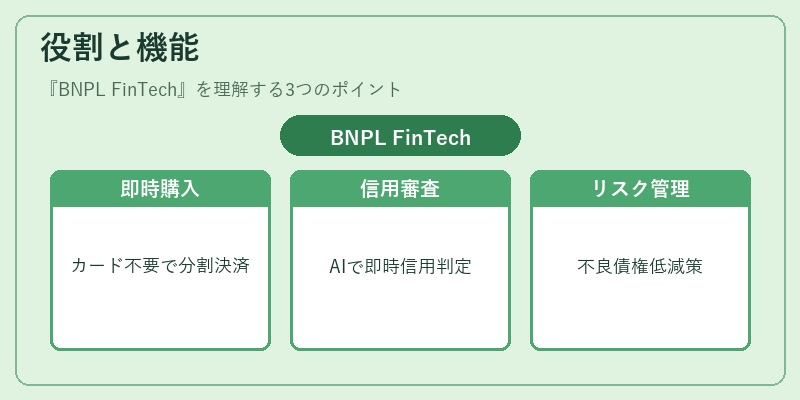

BNPL FinTechは、以下のような機能を担う。

1. 即時購入の実現:消費者はクレジットカード情報を入力せずに商品を購入でき、決済は後日分割で行われる。

2. 信用審査の自動化:AIや機械学習を用いて、購入者の過去取引履歴や行動データを分析し、即座に信用評価を行う。

3. 支払スケジュールの管理:プラットフォームが自動で分割払いやリマインダーを設定し、遅延を防止。

4. リスク管理:不良債権のリスクを低減するため、データベースと連携した信用スコアリングや保証機構を導入。

5. 統合決済:POSやECサイトとシームレスに連携し、消費者がスムーズに購入プロセスを完了できるよう設計。

6. 規制対応:KYC(本人確認)やAML(マネーロンダリング対策)を組み込み、金融規制に準拠。

これらの機能は、消費者の購買意欲を刺激し、売上増加に寄与すると同時に、金融機関にとっては新たな信用供与の機会を提供する。

特徴

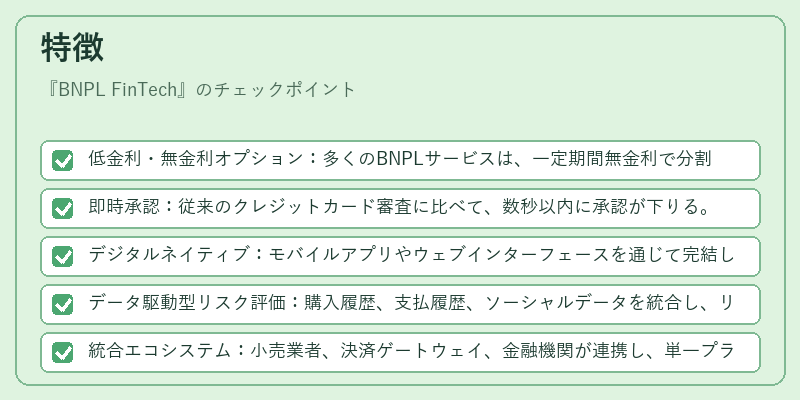

- 低金利・無金利オプション:多くのBNPLサービスは、一定期間無金利で分割払いを提供し、消費者にとってコストを抑える。

- 即時承認:従来のクレジットカード審査に比べて、数秒以内に承認が下りる。

- デジタルネイティブ:モバイルアプリやウェブインターフェースを通じて完結し、紙ベースの手続きは不要。

- データ駆動型リスク評価:購入履歴、支払履歴、ソーシャルデータを統合し、リスクをリアルタイムで評価。

- 統合エコシステム:小売業者、決済ゲートウェイ、金融機関が連携し、単一プラットフォームで完結。

- 規制適応:金融庁や欧州金融規制機関の指針に沿った透明性と消費者保護を実装。

これらの特徴により、BNPL FinTechは従来のクレジットカードや分割ローンと比べて、手続きの簡便さとコスト効率を兼ね備えている。

現在の位置づけ

近年、BNPL FinTechは世界的に急速に拡大している。消費者のデジタルライフスタイルの変化と、低金利環境が相まって、BNPLはオンラインショッピングの主要な決済手段の一つとなっている。主要プレイヤーは、Klarna、Afterpay、PayPal、Affirm、Zip、PayLaterなどで、各社が独自のリスク管理モデルと顧客体験を追求している。

規制面では、消費者保護の観点から、金利の透明性、遅延料金の上限設定、返済計画の明示化が求められるようになっている。欧州連合では、金融サービス指令(MiFID II)や消費者信用指令(E-MD)に基づく規制強化が進められ、米国では州レベルでの消費者保護法が適用されるケースが増えている。

また、暗号資産領域との融合も注目されている。ステーブルコインを利用したBNPLや、スマートコントラクトで自動化された分割払いは、DeFiプラットフォーム上で実装されつつある。これにより、従来の金融機関を介さない分割払いが可能となり、さらに低コストでグローバルに展開できる可能性が高まっている。

総じて、BNPL FinTechは消費者金融のデジタル化を牽引し、オンライン小売業者にとっては売上拡大の重要手段となっている。今後は規制の整備とリスク管理の高度化、暗号資産との統合が鍵となる。

続きを読むには確認が必要です