ブロックチェーンベースの証券化とは、分散型台帳技術を利用して資産担保証券を発行・管理するプロセスである。

概要

従来の証券化は、資産プールを信託会社や特別目的会社(SPV)に移転し、紙やデータベースで管理されていた。ブロックチェーンベースの証券化は、資産の所有権や取引履歴を暗号化されたブロックに記録し、ネットワーク参加者全員が同一の台帳を共有することで、透明性と追跡性を高める。

この手法は、証券化のプロセス全体をデジタル化し、手続きの自動化(スマートコントラクト)を可能にすることで、従来の紙ベースやオフラインで行われていた多段階の承認・清算作業を短縮する。

役割と機能

ブロックチェーンベースの証券化は、資産の流動性を向上させ、投資家に対して分割所有権を提供する。

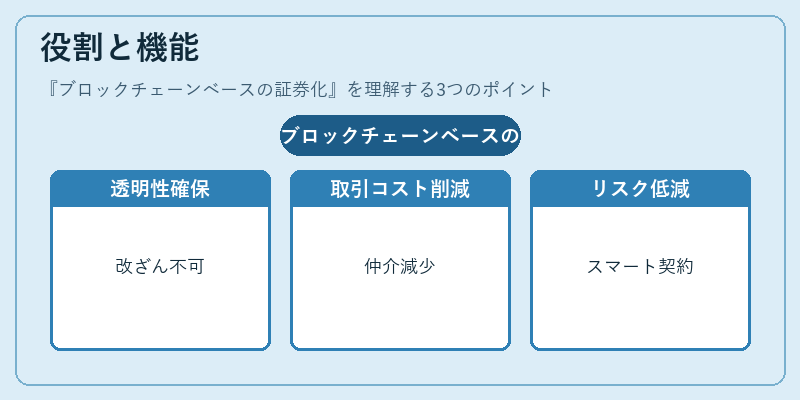

- 透明性の確保:取引履歴が改ざん不可能な形で記録されるため、投資家は資産の状態をリアルタイムで確認できる。

- 取引コストの削減:仲介業者の役割が減少し、清算・決済プロセスが自動化される。

- リスク管理の向上:スマートコントラクトにより、条件が満たされた時点で自動的に資金が移転され、信用リスクやオペレーショナルリスクが低減される。

金融機関は、信託銀行やネット銀行、地方銀行、信用金庫がこの仕組みを導入し、顧客資産の証券化を行うことで、資金調達の多様化を図っている。

特徴

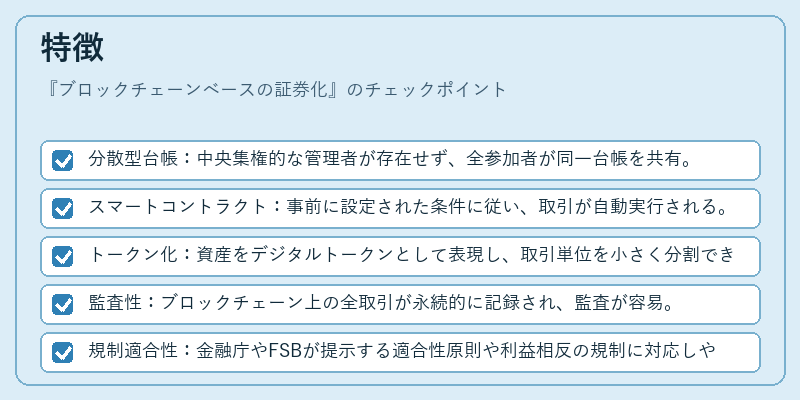

- 分散型台帳:中央集権的な管理者が存在せず、全参加者が同一台帳を共有。

- スマートコントラクト:事前に設定された条件に従い、取引が自動実行される。

- トークン化:資産をデジタルトークンとして表現し、取引単位を小さく分割できる。

- 監査性:ブロックチェーン上の全取引が永続的に記録され、監査が容易。

- 規制適合性:金融庁やFSBが提示する適合性原則や利益相反の規制に対応しやすい設計。

従来の証券化と比較して、ブロックチェーンベースは情報の一元化と即時性が大きく異なる。

現在の位置づけ

近年、金融庁はデジタル資産の取り扱いに関するガイドラインを整備し、ブロックチェーン技術を用いた証券化の法的枠組みを明確化している。

- 規制の整備:第二種金融商品取引業者がブロックチェーン上で発行する証券について、適合性原則を満たすことが求められる。

- 自己資本比率規制:バリュエーションやリスク評価をブロックチェーンで行うことで、自己資本比率の算定がより精緻化される。

- 国際協調:FSBが推進する国際的な監督枠組みの中で、ブロックチェーン証券化は透明性向上と市場統合の手段として位置付けられている。

実務上は、地方銀行や信用金庫が住宅ローンや商業不動産をトークン化し、ネットワークを通じて投資家に販売するケースが増えている。

同時に、技術的課題(スケーラビリティ、インターオペラビリティ)や規制の不確実性が残るため、導入は慎重に進められている。

ブロックチェーンベースの証券化は、資産の流動化と市場効率化を促進する新たな金融インフラとして、今後の金融業界における重要な位置を占めると見込まれる。

続きを読むには確認が必要です