評価勘定とは、投資信託やETFの保有資産を評価し、投資家に対して資産価値を示すために設けられた会計上の勘定科目です。

目次

概要

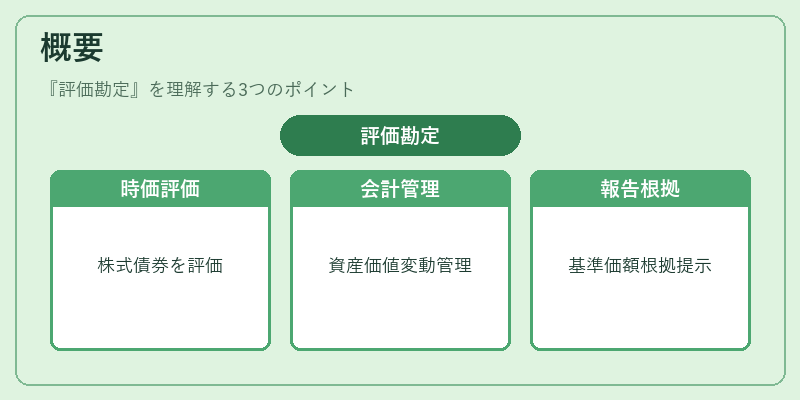

投資信託やETFは、基準価額を算出するために保有株式・債券等を時価で評価します。この評価結果を投資家へ提示する際に、投資信託会社は「評価勘定」という勘定科目を用いて、資産価値の変動を会計上で管理します。評価勘定は、投資信託の運用報告書や投資家への説明資料において、基準価額の算出根拠を示す重要な役割を果たします。

役割と機能

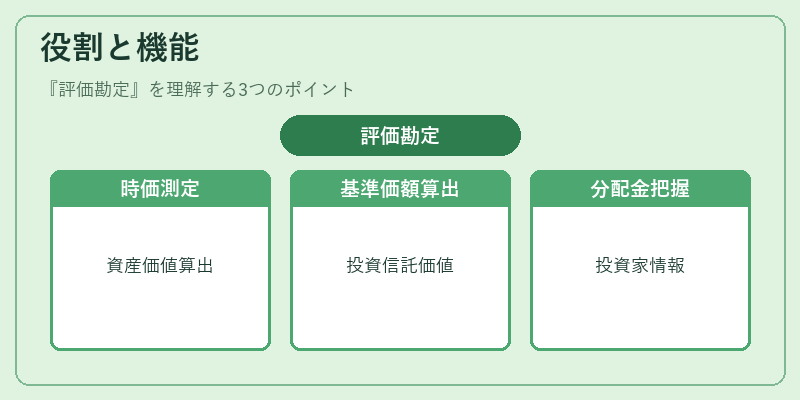

評価勘定は、投資信託の資産価値を時価で測定し、基準価額の算出に直接反映させます。具体的には、保有株式・債券・現金等の時価評価額を集計し、投資信託の総資産価値を算出します。さらに、評価勘定は、投資家が保有する投資信託の分配金や解約時の価額を把握するための基礎データとして機能します。

特徴

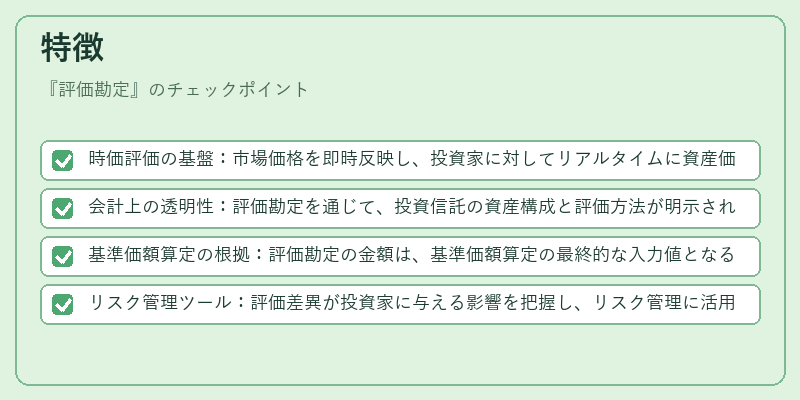

- 時価評価の基盤:市場価格を即時反映し、投資家に対してリアルタイムに資産価値を提示。

- 会計上の透明性:評価勘定を通じて、投資信託の資産構成と評価方法が明示される。

- 基準価額算定の根拠:評価勘定の金額は、基準価額算定の最終的な入力値となる。

- リスク管理ツール:評価差異が投資家に与える影響を把握し、リスク管理に活用。

現在の位置づけ

近年の市場では、投資信託やETFの資産規模が拡大し、評価勘定の正確性が投資家の信頼に直結しています。特に、iDeCo対応投信やつみたて投資信託では、長期的な資産形成を支えるために、評価勘定の時価評価精度が重要視されています。また、規制当局は評価勘定の開示基準を強化し、投資家保護と市場の透明性向上を図っています。

×

続きを読むには確認が必要です