扶養親族の範囲とは、所得税・住民税等の税制上、納税者が扶養控除や配偶者控除等を受けるために認められる扶養家族の範囲を指す。

概要

扶養親族の概念は、個人の所得税・住民税の課税所得を減らすために設けられた制度である。税法上の扶養親族は、血縁・婚姻・養子縁組等で結びつく家族構成員を対象とし、一定の所得制限と年齢制限を満たす必要がある。これにより、扶養者の負担を軽減し、家族単位での所得再分配を促進することが目的である。扶養親族の範囲は、確定申告時の扶養控除申請や、社会保険料控除、年金制度の扶養控除等においても重要な役割を果たす。

役割と機能

税務上、扶養親族を認定すると、扶養控除額が所得から差し引かれ、課税所得が減少する。住民税においても同様に扶養控除が適用され、地方税負担の軽減につながる。さらに、社会保険料の算定基礎においても、扶養親族がいる場合、保険料の負担割合が調整されるケースがある。年金制度では、扶養家族がいる納税者に対し、年金受給資格や給付額に影響を与える要素として取り扱われる。これらの機能は、個人の所得再分配と社会保障の安定化を図るために不可欠である。

特徴

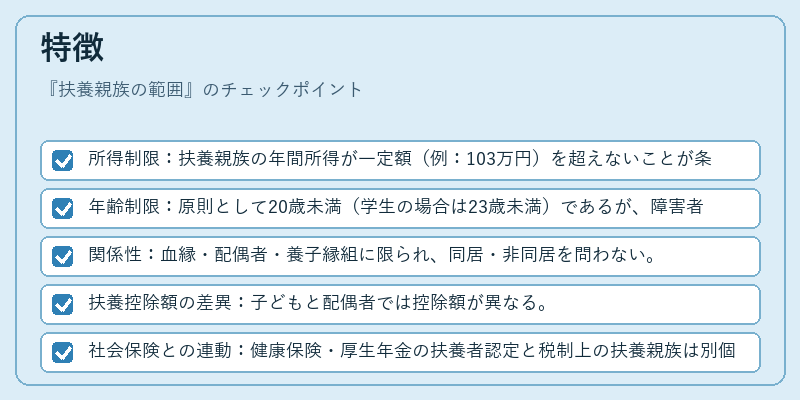

- 所得制限:扶養親族の年間所得が一定額(例:103万円)を超えないことが条件である。

- 年齢制限:原則として20歳未満(学生の場合は23歳未満)であるが、障害者や高齢者に対しては例外が設けられる。

- 関係性:血縁・配偶者・養子縁組に限られ、同居・非同居を問わない。

- 扶養控除額の差異:子どもと配偶者では控除額が異なる。

- 社会保険との連動:健康保険・厚生年金の扶養者認定と税制上の扶養親族は別個に管理されるが、両制度の認定基準が近い点が特徴。

これらの特徴は、税制と社会保険の制度設計が相互に影響し合う中で、個人の負担軽減と社会保障の公平性を両立させるために設けられている。

現在の位置づけ

近年の税制改正では、扶養親族の所得制限額や年齢制限の見直しが議論されている。特に、少子化対策として子どもの扶養控除額の増額や、障害者の扶養認定基準の緩和が検討されている。デジタル化の進展により、確定申告のオンライン化が進み、扶養親族情報の入力・確認が容易になった。社会保険料控除においても、扶養者の有無が保険料計算に直結するため、正確な扶養親族情報の管理が重要視されている。総じて、扶養親族の範囲は、税制・社会保険制度における個人負担の調整機能として、現代の金融・経済環境において不可欠な概念である。

続きを読むには確認が必要です