評価勘定変動率とは、投資信託やETFにおいて、評価勘定(ファンドの資産・負債を記録する帳簿)の残高が一定期間でどれだけ変動したかを示す指標である。評価勘定は基準価額の算出に必要な資産評価を行うために設けられ、変動率はその評価過程の動きを定量化する。

概要

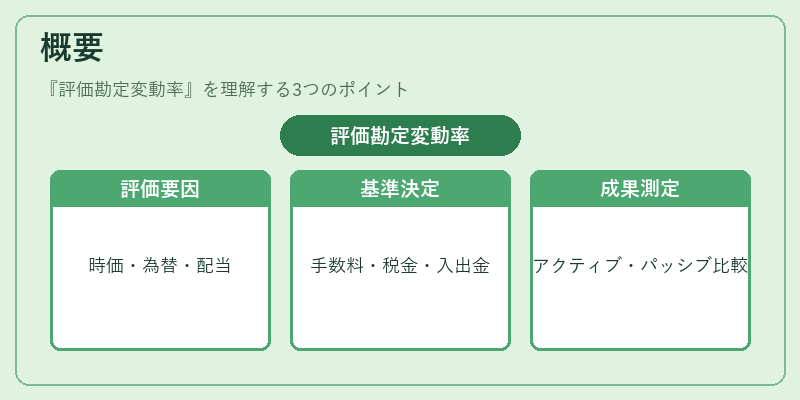

評価勘定変動率は、投資信託やETFが保有する有価証券の時価評価や為替変動、配当・利子の再投資などによって評価勘定が増減する様子を測る。基準価額の変動は、評価勘定の変動率と手数料、税金、投資家の入出金を合わせた総合的な影響で決まる。したがって、評価勘定変動率はファンドの純粋な投資成果を把握するための基礎データとして位置付けられる。アクティブ運用では、ファンドマネージャーの選択が評価勘定に与える影響を測定する指標として、パッシブ運用ではベンチマークとの相違点を明確にするために活用される。

役割と機能

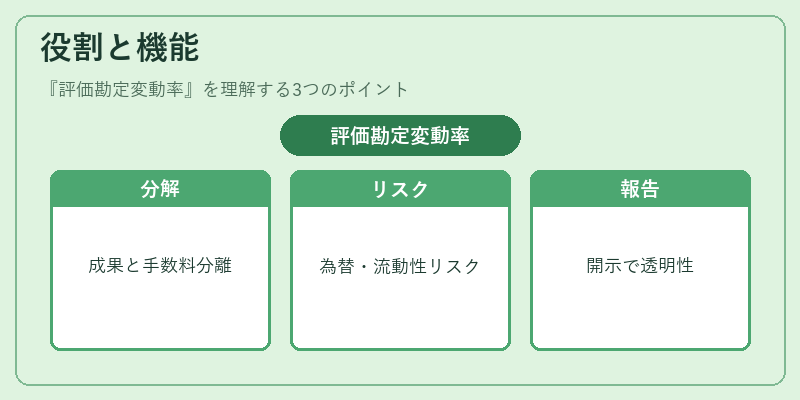

評価勘定変動率は、投資家がファンドのパフォーマンスを評価する際に、基準価額の変動要因を分解する役割を果たす。具体的には以下の場面で利用される。

- パフォーマンス分解:評価勘定変動率を用いて、資産運用の成果と手数料・税金等の非運用要因を分離し、運用者の実質的な投資成果を明示する。

- リスク管理:評価勘定の変動が大きい場合、為替リスクや流動性リスクが高いと判断され、ヘッジ戦略の検討材料となる。

- 規制報告:投資信託法等の規制により、評価勘定の変動率を開示することが求められるケースがある。これにより、投資家保護と市場の透明性が確保される。

特徴

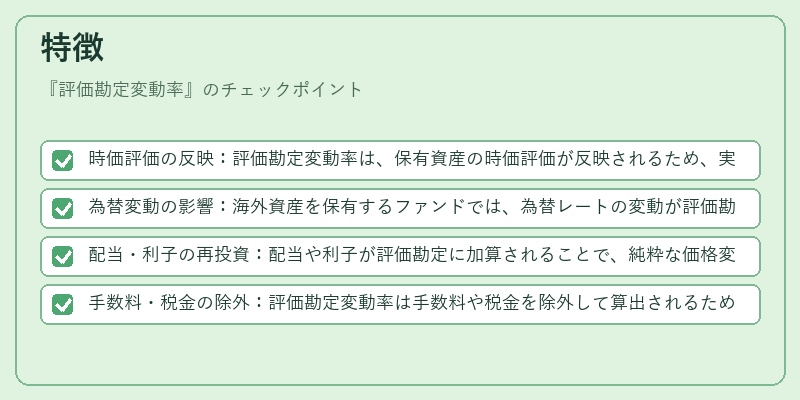

- 時価評価の反映:評価勘定変動率は、保有資産の時価評価が反映されるため、実際の市場価格変動を即座に反映する。

- 為替変動の影響:海外資産を保有するファンドでは、為替レートの変動が評価勘定に直接影響を与えるため、為替リスクを測る指標としても機能する。

- 配当・利子の再投資:配当や利子が評価勘定に加算されることで、純粋な価格変動だけでなくキャッシュフローの再投資効果も含まれる。

- 手数料・税金の除外:評価勘定変動率は手数料や税金を除外して算出されるため、運用者の投資判断の質を純粋に評価できる。

現在の位置づけ

近年、投資信託・ETF市場の複雑化に伴い、評価勘定変動率は投資家教育やファンド選択の重要指標として注目されている。特に、ESG投資や国際分散投資が拡大する中で、為替リスクや国別リスクを可視化する手段として利用が進む。また、規制当局は投資家保護を目的に、評価勘定変動率の開示を義務化する動きを強めている。さらに、機関投資家やファンドマネージャーは、評価勘定変動率を用いて運用戦略の最適化やリスク管理を行い、投資家への説明責任を果たしている。

続きを読むには確認が必要です