iDeCo(イデコ)とは、個人が自らの退職後の生活資金を確保するために、税制上の優遇措置を受けながら積み立てる確定拠出型年金制度である。

概要

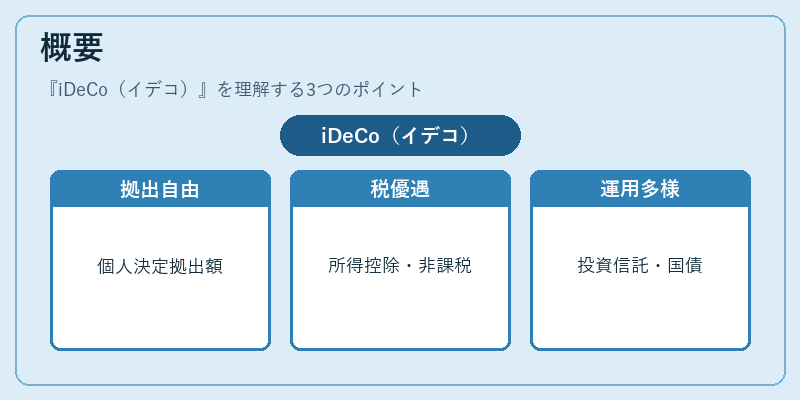

iDeCoは、個人が自らの意思で拠出金額を決定し、投資信託や国債など多様な金融商品へ運用できる仕組みである。確定拠出型であるため、拠出額と運用成果が個人の負担とリターンに直結し、企業年金や厚生年金といった確定給付型とは対照的である。制度は、個人の老後資金形成を促進し、税負担を軽減することを目的として設立された。拠出金は所得控除の対象となり、運用益は非課税である点が特徴である。

役割と機能

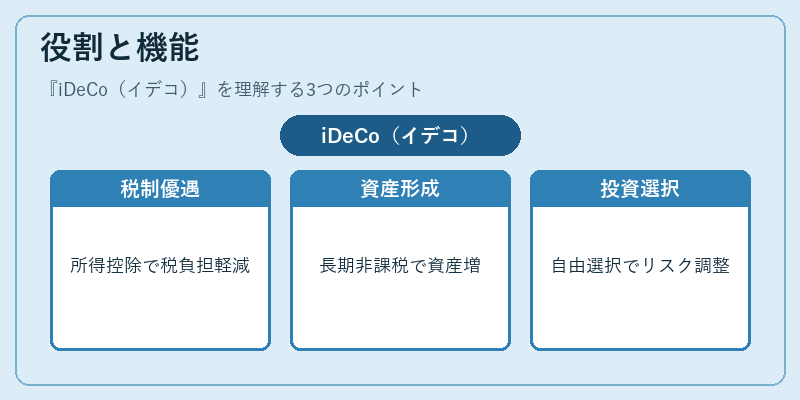

iDeCoは、個人の退職金や年金に対する補完的な貯蓄手段として機能する。拠出金は所得控除により課税所得を減少させ、所得税・住民税の負担を軽減する。運用益は非課税であるため、長期的な資産形成に有利である。退職時に受け取る際は、退職所得控除や基礎控除の対象となり、課税所得をさらに減らすことができる。さらに、拠出金の使途は自由で、投資信託、個別株、国債、定期預金など選択できるため、個々のリスク許容度に合わせた運用が可能である。iDeCoは、個人の資産運用と税制優遇を結びつけることで、退職後の生活設計を支援する重要なツールである。

特徴

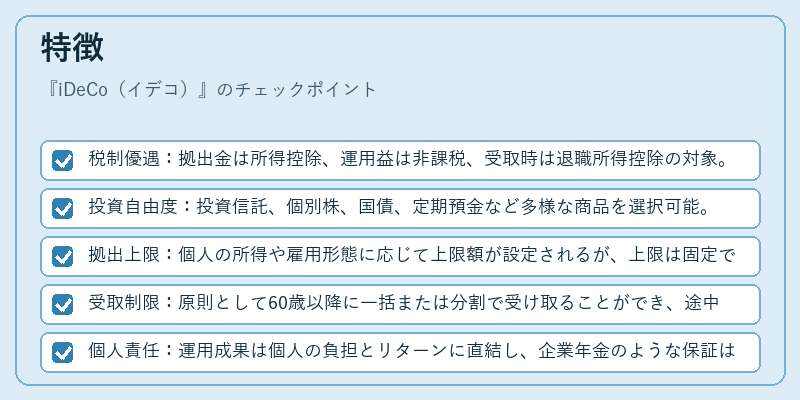

- 税制優遇:拠出金は所得控除、運用益は非課税、受取時は退職所得控除の対象。

- 投資自由度:投資信託、個別株、国債、定期預金など多様な商品を選択可能。

- 拠出上限:個人の所得や雇用形態に応じて上限額が設定されるが、上限は固定ではなく、制度設計により変更される。

- 受取制限:原則として60歳以降に一括または分割で受け取ることができ、途中引き出しは原則不可。

- 個人責任:運用成果は個人の負担とリターンに直結し、企業年金のような保証はない。

これらの特徴は、iDeCoを他の個人向け貯蓄・投資制度(例:NISA、一般預金)と差別化し、長期的な資産形成を促進する役割を担う。

現在の位置づけ

近年、少子高齢化と年金制度の持続性が課題となる中、iDeCoは個人の老後資金確保に不可欠な制度として位置づけられている。税制優遇の維持・拡充が継続的に議論され、拠出上限の引き上げや投資商品ラインナップの拡充が進められている。さらに、金融庁は投資教育の充実やリスク情報の提供を推進し、投資初心者の参入障壁を低減させている。iDeCoは、個人が自律的に資産形成を行うための枠組みとして、他の税優遇制度(NISA・新NISA)と併用されるケースが増えており、総合的な資産運用戦略の一環として重要視されている。

続きを読むには確認が必要です